Risiken für das Finanzsystem nehmen durch EZB-Politik zu

14.03.2016 | Thorsten Proettel

EZB beschleunigt abermals Notenpresse

EZB beschleunigt abermals Notenpresse

EZB-Chef Mario Draghi erreichte auf der Notenbanksitzung in dieser Woche, was ihm Ende letzten Jahres nicht gelang: Er übertraf die selbst geschürten Erwartungen bezüglich einer erneuten Lockerung der Geldpolitik deutlich. Professionelle Beobachter rechneten im Vorfeld der Sitzung mit einer Verschärfung der Strafzinsen für Einlagen der Geschäftsbanken bei der EZB von -0,3% auf -0,4% und einer Ausweitung der monatlichen Anleihekäufe um 10 bis 15 Mrd. Euro.

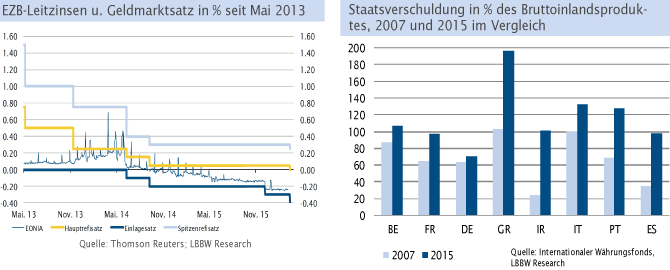

Verkündet wurde nun eine Ausdehnung der auch als QE bezeichneten Anleihekäufe um 20 Mrd. Euro auf 80 Mrd. Euro. Dabei wird die EZB erstmals auch Schuldverschreibungen von Industrieunternehmen und anderen Firmen aufkaufen. Neben dem Strafzins auf Einlagen wurde der Spitzenrefinanzierungssatz um 0,05% auf 0,25% reduziert und der Hauptrefinanzierungssatz, also der eigentliche Leitzins, wurde von 0,05% auf 0,00% gesenkt.

Geschäftsbanken bekommen Notenbankkredite somit zum Nulltarif. Damit aber noch nicht genug: Die EZB wird ab diesem Sommer den Banken vier Mal die Gelegenheit geben, für die Laufzeit von vier Jahren sehr günstige Kredite zu erhalten. Die so genannten Langfristtender sind ein erneuter Hinweis darauf, dass die Leitzinsen in absehbarer Zeit wohl kaum ansteigen werden.

Kurzfristig nur wenig Auswirkungen

Der Goldmarkt reagierte auf die Nachrichten aus dem Frankfurter Eurotower per Saldo nur mit leichten Aufschlägen. Solange die normale Maßstäbe sprengende Geldpolitik der EZB bei vielen Bürgern hierzulande nur Unwohlsein auslöst aber keine starken Goldkäufe, bleiben ihre Auswirkungen auf die Preisentwicklung des Edelmetalls begrenzt. Ein wichtigerer Faktor für das Gold war zuletzt eher die Geldpolitik der USNotenbank.

Und ohne die Fed hätten vermutlich grundständige Fundamentalfaktoren wie die asiatische Goldnachfrage die Notierungen beeinflusst. Der Wind kann sich aber sehr schnell drehen. Durchlebt das Finanzsystem eine Stresssituation wie nach der Lehmanpleite 2008 oder zu Beginn der Griechenlandkrise 2010, dann dominieren plötzlich die Anlegerkäufe den Markt. Dass die EZB möglicherweise selbst den Grundstein für zukünftige Stresssituationen legt, verdeutlichen die nachfolgenden Betrachtungen.

EZB fördert leichtsinnige Verschuldung der Staaten

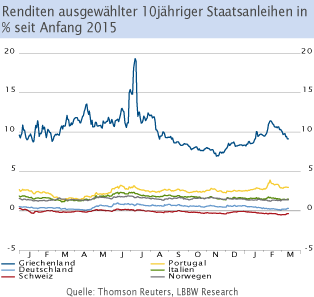

Bekanntlich treibt die von der EZB geschaffene künstliche Nachfrage nach Staatsanleihen deren Börsenkurse in die Höhe und führt so spiegelbildlich zu einem Absinken der Renditen. Beispielsweise muss der italienische Finanzminister für 10jährige unbesicherte Kreditaufnahmen am Kapitalmarkt derzeit nur noch 1,33% p.a. bezahlen. Unter normalen Umständen wäre dies undenkbar, da Italien mit dem 1,3fachen Wert der jährlichen Wirtschaftsleistung sozusagen bis über beide Ohren verschuldet ist. Wie schon oft an dieser Stelle geschrieben, senkt die niedrige Zinslast den Anreiz, die Staatsverschuldung durch ernsthafte Reformen wieder auf ein nachhaltiges Niveau zu senken.

Handlungsfähigkeit der Staaten ist in einer zukünftigen Rezession gefährdet

Die hohen Schulden wirken wie ein Klotz am Bein, sollte es wieder zu einer Rezession kommen. Da bei einer wirtschaftlichen Abkühlung die Steuereinnahmen automatisch sinken, während die Ausgaben für soziale Zwecke regelmäßig ansteigen, hätten in den letzten Jahren die Staatsschulden zurückgefahren werden müssen, um neue Verschuldungsspielräume zu schaffen. Tatsächlich ist aber exakt das Gegenteil der Fall.

Die Staaten der Eurozone sind heute stärker verschuldet als noch vor dem Beginn der letzten Rezession 2007 (siehe zweiter Chart) und auch in den letzten Jahren stiegen die Schuldenstände weiter an. Im Zweifel wird dies dazu führen, dass die EZB bei einer neuen Rezession noch stärker als ohnehin schon monetäre Staatsfinanzierung beitreiben muss, um unmittelbare Staatspleiten zu verhindern. Die EZB hat sich damit selbst in eine missliche Rolle gebracht.

Notenbank nur noch eingeschränkt handlungsfähig

In der Vergangenheit konnten die Notenbanken in einer Rezession durch Zinssenkungen der Wirtschaft unter die Arme greifen und so die negativen Folgen wie zunehmende Arbeitslosigkeit zumindest abmildern. Auch in diesem Punkt ist es um die Handlungsfähigkeit heute im Vergleich zur Situation beim letzten Konjunktureinbruch deutlich schlechter bestellt. Die EZB hat wie alle anderen großen Notenbanken ihr Pulver längst verschossen.

Bei einem Leitzins von 0,00% sind weitere Absenkungen nicht mehr möglich, solange man das Experiment der Negativzinsen außer Acht lässt. Die Spekulation über die Abschaffung der 500-Euro-Note zur Erleichterung von Negativzinsen sowie andere Gedankenexperimente wie "Helikoptermoney" oder "Schwundgeld" deuten darauf hin, dass die Verzweiflung unter den Wirtschaftswissenschaftlern inzwischen schon sehr hoch sein muss.

Unumkehrbarer Entwicklungspfad

Schwer vorstellbar ist, wie die EZB den von ihr schon vor einigen Jahren eingeschlagenen Pfad wieder verlassen könnte. Selbst wenn Mario Draghi als Präsident demnächst von einem Ökonomen alter Schule abgelöst werden würde, ließe sich kaum ein neuer Kurs einschlagen, ohne Chaos an den Märkten zu verursachen. Es kann nicht ausgeschlossen werden, dass ein Ende der Anleihekäufe in letzter Konsequenz zu Staatspleiten im südlichen Teil der Eurozone führen könnte.

Aus diesem Grund ist auch ein Verbot von Anleihekäufen durch das Bundesverfassungsgericht im Streit um das so genannte OMT-Programm der EZB vom Sommer 2012 wenig wahrscheinlich. Die Karlsruher Richter müssten andernfalls damit rechnen, den Kollaps der Eurozone auszulösen.

Niedrigzinsen destabilisieren Banken

Der dritte Kanal, über den die EZB die Stabilität in Europa gefährdet, sind die Geschäftsbanken. Durch die Niedrigzinsen gehen die Einnahmen der Geldhäuser zurück, während die Ausgaben für die umfassenden Regulierungsvorschriften der letzten Jahre stark anstiegen. Damit wird das Ziel erschwert, aus angesparten Gewinnen höhere Eigenkapitalpuffer für zukünftige Krisen aufzubauen. Auch die Kreditvergabe an die Wirtschaft leidet hierunter, da jedes Darlehen mit einem bestimmten Prozentsatz an Eigenkapital hinterlegt sein muss.

Deshalb nützt es auch nichts, wenn die Zentralbank ihrerseits die Geschäftsbanken mit Geld überschüttet. Wie sehr die Niedrigzinspolitik die Ertragskraft der Banken schwächt, zeigte jüngst eine Studie der PWC-Tochtergesellschaft "Strategy&". Demnach lag die Eigenkapitalrendite im Jahr 2014 nur bei sieben von 46 untersuchten börsennotierten Banken über den Kapitalkosten. Die restlichen 39 Banken standen sozusagen unter Wasser und im letzten Jahr dürfte sich die Situation kaum gebessert haben.

Wohin bewegt sich Europa?

Als Fazit bleibt festzuhalten, dass Europa in einigen Punkten heute schlechter für eine Krise gewappnet ist als noch 2007. Ein kleiner Auslöser könnte weitreichende Konsequenzen haben. Der verbleibende Rettungsring bleibt eine lang anhaltende gute konjunkturelle Entwicklung, die von Staaten und Privathaushalten zur Entschuldung und für Reformen genutzt werden würde, was aber zumindest in den letzten Jahren nicht geschah. Auch wenn wir derzeit keine Rezession prognostizieren, halten wir Edelmetalle vor diesem Hintergrund als Vermögensbeimischung für sinnvoll.

© Thorsten Proettel

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.