Bulletin Resources Ltd.: Umsätze ziehen an

03.04.2016 | Hannes Huster

Bei Bulletin Resources ziehen die Umsätze seit gestern in Australien deutlich an. Ich habe gehört, dass ein australischer Broker begonnen hat, Positionen aufzubauen.

Bei Bulletin Resources ziehen die Umsätze seit gestern in Australien deutlich an. Ich habe gehört, dass ein australischer Broker begonnen hat, Positionen aufzubauen.Im April rechne ich mit dem Erreichen der vollen Produktionskapazität in der Mine und bis Ende April werden wir auch die Quartalszahlen für die Mine bekommen.

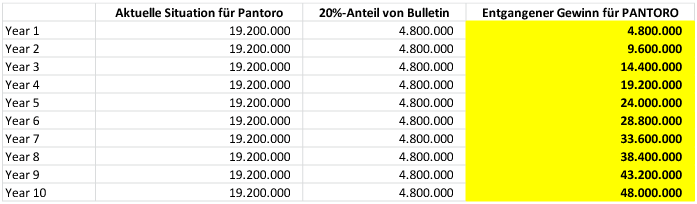

Bei einer angenommenen Jahresproduktion von 40.000 Unzen, einem Goldpreis von 1.600 AUD und Produktionskosten von 1.000 AUD sieht die Rechnung folgendermaßen aus:

Projektbetreiber Pantoro müsste pro Jahr 4,8 Millionen AUD an Bulletin bezahlen, was betriebswirtschaftlicher Wahnsinn wäre. Nicht eingerechnet die anvisierte Produktionssteigerung auf 45.000 Unzen!

Bulletin kostet aktuell ca. 9,6 Millionen AUD, wird also in etwa dem zweifachen Jahresgewinn bewertet.

Lässt Pantoro die Situation laufen, verlieren sie in 5 Jahren 24 Millionen AUD und BULLETIN streift dieses Geld ein und wird es dann zum Großteil an uns Aktionäre ausschütten.

Fazit:

Ich habe mich lange und intensiv mit der Situation beschäftigt und glaube, dass wir hier kaum verlieren können, soweit in der Mine alles nach Plan läuft.

Entweder Pantoro macht ein ordentliches Übernahmeangebot, welches unter 0,10 AUD kaum funktionieren wird (Großaktionäre halten mehr als 50% aller Aktien) oder Bulletin nimmt pro Jahr fast 5 Millionen AUD ein und schüttet dies in einer üppigen Dividende an uns Aktionäre aus. Bis 0,055 AUD ein klarer Kauf mit Chance auf 100% oder mehr.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.