US-Zentralbank will die Zinsen erhöhen - Anleger sollten auf Gold und Aktien setzen

13.06.2016 | Prof. Dr. Thorsten Polleit

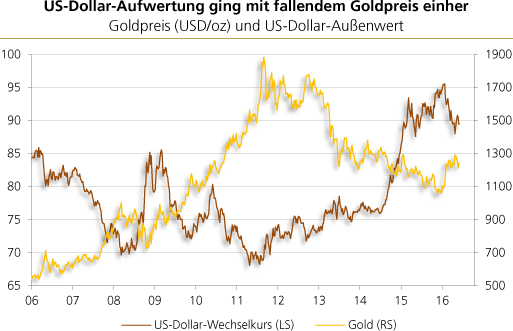

- Seite 2 -

Quelle: Thomson Financial

Zudem würde eine weitere Erhöhung des US-Leitzinses, verbunden mit einem weiteren Erstarken des Greenback-Außenwertes, für eine Verknappung der weltweiten Liquidität führen. Kapital würde insbesondere aus den aufstrebenden Volkswirtschaften abgezogen und in die USA transferiert. Das würde die ohnehin fragile Wirtschaftslage in vielen Regionen der Welt weiter verschärfen - mit möglichen negativen Rückwirkungen auch auf die USA.

Vor allem aber hätten weiter steigende US-Zinsen natürlich auch Folgen für die weltweiten Finanzmärkte. Die niedrigen Zinsen haben zu einer Aufblähung von Anleihekursen sowie auch der Preise von marktgehandelten und marktbewerteten Krediten geführt. Das wiederum hat das Eigenkapital vieler Banken und Finanzinstitute erhöht. Steigende Zinsen würden Luft aus aufgeblähten Kursen entweichen lassen - und dem Finanzsektor neue Verluste bescheren mit negativen Rückwirkungen auf das Wirtschaftsgeschehen.

Ein weiterer Faktor, der den Handlungsspielraum der US-Zinspolitik beschränkt, ist China. Die ansteigenden US-Kurzfristzinsen haben bereits den Außenwert des Renminbi gegenüber dem US-Dollar ganz erheblich unter Druck gesetzt: Kapital ist aus dem Land geflossen, und die chinesische Zentralbank hat sich bereits durch beträchtliche Verkäufe ihrer Devisenreserven gegen eine weitere Renminbi-Abwertung gestemmt. Ein weiteres Abwerten der chinesischen Währung hätte absehbar bedeutsame Auswirkungen, vor allem auf den internationalen Handel.

Chinesische Waren würden billiger. Das wiederum versetzt Anbieter aus anderen Währungsräumen (wie den USA, Europa und Japan) unter Druck, ihre preisliche Wettbewerbsfähigkeit zu erhöhen. Das wiederum erfordert ein Erhöhen der Produktivität und/oder eine Verbesserung der Kostensituation, also Beschäftigungs- und/oder Lohnkürzungen. Mit anderen Worten: Der politisch so gefürchtete Abwärtsdruck auf die Güterpreise würde weltweit verstärkt, verbunden mit einer vermutlich zumindest kurzfristigen Eintrübung der Welt-Konjunkturlage.

Der schwere Abschied vom Boom

Aus den vorangegangenen Überlegungen erkennt man, wie folgenreich ein weiteres Anziehen der US-Zinsschraube wäre für den weltweiten Konjunktur- und Finanzsystemverbund. Dahinter verbirgt sich letztlich die Einsicht, dass eine Politik der niedrigen Zinsen nicht so ohne weiteres beziehungsweise nicht ohne mitunter weitreichende Folgen für Produktion und Beschäftigung beendet werden kann.

Die Niedrigzinsen ermutigen Unternehmen dazu, neue Investitionen anzugehen, die sich nur rechnen, weil die Zinsen künstlich verbilligt wurden. Konsumenten werden zu kreditfinanzierten Ausgaben ermutigt, die sie immer weiter in die Verschuldung treiben. Und natürlich verschulden sich die Staaten bei extrem niedrigen Zinsen, beziehungsweise die fallenden Zinskosten verschaffen ihnen neue Haushaltsspielräume, die dadurch den Reformeifer natürlich erlahmen lassen.

Der Versuch der Fed, die Zinsen anzuheben, sollte nicht darüber hinwegtäuschen, dass die generelle Richtung der Zinsen in einem ungedeckten Papiergeldsystem nach unten zeigt: Die Zentralbank senkt im Zeitablauf, über das konjunkturelle Auf und Ab hinweg, die Zinsen auf immer niedrigere Niveaus; ein Zinsanheben wird von einer umso größeren Zinssenkung gefolgt. Das gilt nicht nur für die US-amerikanische Zentralbank, sondern natürlich auch - in ihrem Gefolge - für die Zentralbanken in anderen Währungsräumen, die ebenfalls ungedecktes Papiergeld ausgegeben haben.

Argumente für Gold

Der Zins landet letztlich nicht auf, sondern unter der Nulllinie - wie es in einigen Währungsräumen bereits zu beobachten ist. Das bewirkt nicht nur weitreichende Fehllenkungen von Kapital. Es sorgt auch dafür, dass das Vermögen, das in ungedecktem Papiergeld ausgewiesen ist - insbesondere Bankeinlagen und von Banken, Unternehmen und Staaten emittierte Schuldpapiere - entwertet wird.

Für das Halten von Gold spricht, dass der aktuelle Preis (etwa 1.240 US-Dollar beziehungsweise 1.090 Euro pro Feinunze) nicht teuer zu sein scheint: Blickt man beispielsweise auf die Goldpreisentwicklung in Relation zur weltweiten Geldmengenausweitung der letzten Jahrzehnte, so scheint der Goldpreis derzeit vergleichsweise günstig zu sein. Für Anleger, die langfristig orientiert sind - die in Zeitspannen von, sagen wir, fünf, zehn oder mehr Jahren denken -, sollte damit die Wahrscheinlichkeit recht hoch sein, dass sich der Erwerb von Gold zum aktuellen Preis als überaus lohnend herausstellen wird.

Zudem sollten Anleger beachten, dass das Gold - anders als ungedecktes Papiergeld - seinen Wert, seine Kaufkraft nicht durch politische Willkürakte verlieren kann. So gesehen qualifiziert es sich als "ultimative Währung", wie die Währungshistorie eindrucksvoll unter Beweis stellt. So gesehen empfiehlt sich - in einer Phase, in der die US-Fed mit Zinserhöhungen liebäugelt - (1) das Halten von Gold - und zwar mindestens als Ersatz für unverzinsliche, bei Banken gehaltene Termin- und Spareinlagen; und (2) das Investieren in Aktien, wie auf der folgenden Seite argumentiert wird.

Abbildung links: Quelle: Thomson Financial; Rendite von 9- bis 10-jährigen Staatsanleihen

Abbildung rechts: Quelle: Thomson Financial

Abbildung rechts: Quelle: Thomson Financial

Mittlerweile haben eine ganze Reihe von Zentralbanken eine ihrer Leitzinsen in den Negativbereich gesenkt: die Europäische Zentralbank, die Bank von Japan, die Schweizer Nationalbank, die Dänische Nationalbank und die Schwedische Riksbank. Das Absenken der Kurzfristzinsen in den Negativbereich übt - wie am Beispiel Schwedens deutlich wird - Abwertungsdruck auf die eigene Währung aus.

Der Grund: Kapital drängt aus Anlagen mit Negativverzinsung und wird in Währungen angelegt, die noch eine Verzinsung versprechen. Bislang ist das vor allem der US-Dollar gewesen, denn hier haben Investoren zumindest bisher immer noch eine (wenn auch geringe) Verzinsung auf ihr Geld erhalten. Die Negativzinspolitik eines Landes setzt andere Länder unter Druck, ebenfalls mit einem Negativzins zu operieren, wenn die eigene Währung nicht aufwerten soll.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH