Goldmarkt nach Hausse mit leichter Abwärtstendenz

01.08.2016 | Thorsten Proettel

Derzeit überwiegen Minuszeichen

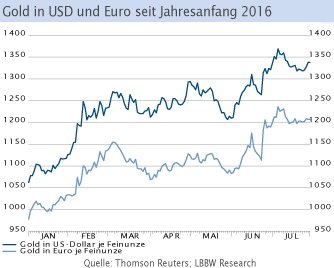

Derzeit überwiegen MinuszeichenDer Goldpreis erreichte Anfang Juli vor dem Hintergrund des Brexit-Schocks mit rund 1.374 USD sein bisheriges Jahreshoch. Seitdem neigt das gelbe Edelmetall jedoch etwas zur Schwäche und in den vergangenen Tagen pendelte die Notierung um die Marke von 1.320 USD. Die jüngste Sitzung des Offenmarktausschusses der US-Notenbank brachte zwar einen kurzfristigen Anstieg bis auf rund 1.340 USD.

Offenbar wurde die Entscheidung der Fed, die Zinsen unverändert auf dem bisherigen Niveau zu belassen, an den Märkten als positiv angesehen. Doch im Grund genommen präsentierten sich die Währungshüter etwas restriktiver als in der Vergangenheit. So wurde in der Abschlusserklärung geäußert, dass die Risiken für die kurzfristige Wirtschaftsentwicklung abgenommen haben, was die Tür in Richtung Zinserhöhungen ein Stückchen weiter öffnet. Der Goldpreis reagierte mit etwas Verspätung und gab zuletzt auf 1.330 USD nach.

Physische Nachfrage im 2. Quartal schwach

Typischerweise deuten nie alle wichtigen Einflussfaktoren des Goldmarktes in die gleiche Richtung, sondern es bestehen stets Argumente für steigende und für fallende Preise. Der Sommer 2016 macht in diesem Punkt keine Ausnahme. Gleichwohl kann derzeit ein Übergewicht von denjenigen Argumenten festgestellt werden, die zur Vorsicht mahnen.

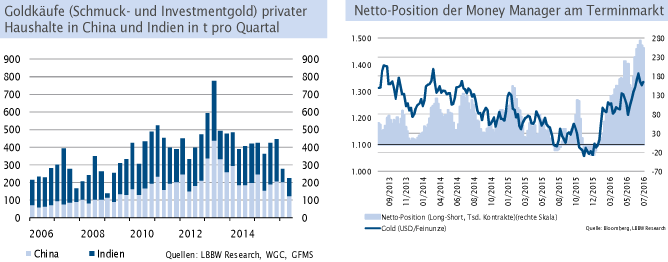

Die Münz- und Barrennachfrage in Europa und Nordamerika entwickelt sich derzeit schwach, was nicht nur an der Ferienzeit, sondern auch an dem hohen Preis liegen dürfte. In Asien ist ebenso weiterhin Kaufzurückhaltung festzustellen. Gemäß den jüngsten Angaben von Thomson Reuters GFMS sanken die Käufe der privaten Haushalte in China und Indien im 2. Quartal 2016 auf nur noch 220 Tonnen. Das ist ungefähr die Hälfte des Durchschnittswertes in den acht Quartalen der Jahre 2014 und 2015 (siehe Chart).

Mit einer allmählichen Erholung ist erst zu rechnen, wenn sich ein Gewöhnungseffekt an das höhere Preisniveau eingestellt hat oder die Preise nachgeben. Daneben befinden sich die spekulativen Wetten auf steigende Notierungen am Terminmarkt weiterhin auf hohem Niveau, was für Rückschläge sorgen kann. Zuletzt flauten auch noch die Goldkäufe der Fonds mit physischer Hinterlegung ab.

Trotz des geringen Preispotenzials auf Sicht der kommenden sechs Monaten halten wir Gold weiterhin für ein attraktives Investment. Für diese Sicht spricht neben der Nullzinspolitik und diverser ungelöste Krisenherde auch das kurzfristige Rückschlagspotenzial am Aktienmarkt.

© Thorsten Proettel

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.