Kein ausgeglichener Ölmarkt vor Mitte 2017

14.09.2016 | Eugen Weinberg

Energie

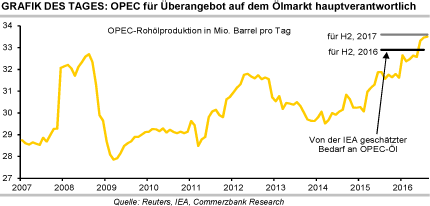

EnergieDie schlechten Nachrichten am Ölmarkt reißen nicht ab. Zumindest für diejenigen, welche wie die Ölproduzenten auf höhere Preise hoffen. Gestern sorgte die Internationale Energieagentur IEA für den nächsten Nackenschlag. Sie verschob den Zeitpunkt, an welchem der globale Ölmarkt ausgeglichen sein soll, auf Mitte 2017. Teilweise Schuld daran ist eine Kombination aus einer um 100 Tsd. Barrel pro Tag weniger stark steigenden Ölnachfrage in diesem Jahr und einem um jeweils 100 Tsd. Barrel pro Tag höheren Nicht-OPEC-Angebot in diesem und im nächsten Jahr.

In der Folge sinkt der Bedarf an OPEC-Öl für dieses Jahr um 200 Tsd. und im nächsten Jahr um 300 Tsd. Barrel pro Tag verglichen mit der bisherigen Prognose. Der Hauptgrund für das anhaltende Überangebot ist aber, dass die OPEC ihre Ölproduktion in den letzten Monaten deutlich ausgeweitet hat. Laut IEA-Zahlen produzierte die OPEC im August 33,5 Mio. Barrel pro Tag. Im Mai lag die Förderung noch bei 32,8 Mio. Barrel pro Tag.

Bei diesem Produktionsniveau wäre der Ölmarkt trotz der gesenkten Prognose für den Bedarf an OPEC-Öl schon jetzt ausgeglichen gewesen. Das Überangebot ist also hausgemacht. Statt wie geplant Ende September über eine Deckelung der Ölproduktion zu reden, müsste die OPEC eigentlich über eine Rückgängigmachung der Produktionsausweitung der vergangenen Monate nachdenken.

Das API berichtete gestern einen Anstieg der US-Rohöllagerbestände um 1,4 Mio. Barrel in der letzten Woche. Das war nur halb so stark wie erwartet und nur ein Bruchteil des Lagerabbaus der Vorwoche. Das US-Energieministerium gibt die offiziellen Lagerdaten heute Nachmittag bekannt.

Edelmetalle

Sowohl in Japan als auch in Europa und den USA sind die Renditen langlaufender Anleihen in letzter Zeit spürbar gestiegen. Dies ging auch an Gold nicht spurlos vorbei, was bekanntlich keinen Zins bietet. So sind in nur einer Woche die Renditen für 10-jährige US-Staatsanleihen um knapp 20 Basispunkte auf den höchsten Stand seit der Brexit-Entscheidung gestiegen. Noch stärker war der Zinsanstieg bei 30-jährigen Anleihen. Hier hat die Nachfrage bei der gestrigen Auktion enttäuscht, als das US-Finanzministerium Anleihen im Wert von 12 Mrd. USD angeboten hat.

Der Anteil der sog. direkten Bieter, zu denen institutionelle Investoren und kleinere Anleihehändler zählen, war mit lediglich 4,6% so niedrig wie zuletzt im September 2009. Auch haben sich die Fondsmanager und die ausländischen Zentralbanken zurückgehalten. Der Zinsanstieg reiht sich ein in eine Vielzahl kurzfristig belastender Faktoren für Gold, wie z.B. die anhaltende Selbstgefälligkeit der Aktienmarktteilnehmer, die jüngsten ETF-Abflüsse und die Verschlechterung des charttechnischen Bildes.

Berücksichtigt man den gleichzeitig überzogenen Optimismus der Finanzanleger an den Terminmärkten hinsichtlich Gold - die Netto-Long-Positionen der Spekulanten an der COMEX liegen nahezu auf Rekordniveau - dürfte es nur eine Frage der Zeit sein, bis der Goldpreis die psychologisch wichtige Marke von 1.300 USD je Feinunze testet und unterschreitet. Dies könnte den Verkaufsdruck weiter erhöhen. Trotz unserer langfristig positiven Meinung zum Goldpreis bleiben wir also kurzfristig negativ gestimmt.

Industriemetalle

Belastet durch fallende Ölpreise und schwache Aktienmärkte ist der Nickelpreis an der LME gestern zwischenzeitlich auf ein 2-Wochentief von 9.850 USD je Tonne gefallen. Er erholt sich am Morgen wieder leicht, da die fundamentale Lage am Nickelmarkt angespannt bleibt und sich weiter verschärfen könnte. Abhängen dürfte dies stark von Nachrichten aus den Philippinen über die laufenden Minenuntersuchungen und deren Auswirkungen auf die Menge an Nickelerz, die dort von den verbleibenden Minen gefördert wird.

Am 22. September will die philippinische Regierung die Ergebnisse der Untersuchungen bekanntgeben. Aktuell ist Streit darüber entbrannt, inwieweit sich Anti-Minen-Aktivisten an den Beurteilungen über die Umweltverträglichkeit der Minen beteiligen dürfen. Die Vereinigung der Minenindustrie lehnt dies ab. In zehn Minen des Landes wurde die Produktion bereits gestoppt, acht davon sind Nickelminen.

Weitere Schließungen sind wahrscheinlich, sodass die Unsicherheit bestehen bleibt, inwiefern die Nickelerzproduktion in dem weltweit größten Exportland im Verlauf dieses Jahres nach unten revidiert werden muss. Dies hat wiederum Auswirkungen auf das bereits bestehende Angebotsdefizit am globalen Nickelmarkt und letztendlich damit auch auf den Preis. Die International Nickel Study Group bezifferte das Angebotsdefizit für die ersten sechs Monate dieses Jahres auf 36,8 Tsd. Tonnen.

Agrarrohstoffe

Das US-Landwirtschaftsministerium USDA hob am Montag seine Schätzung für die Weizenernte 2016/17 in Australien auf 27,5 Mio. Tonnen an. Dies wird durch Nachrichten aus Australien untermauert. So erhöhte die australische Rohstoffbehörde Abares aufgrund der guten Wachstumsbedingungen ihre Schätzung für die Weizenernte des fünftgrößten Weizenexportlandes um 15% gegenüber der letzten Schätzung aus dem Juni. Demnach sollen 28 Mio. Tonnen geerntet werden, fast 4 Mio. mehr als im Vorjahr und fast so viel wie der Rekord aus 2011/12.

Für Frankreich dagegen hat das dortige Agrarministerium die Angabe für die Weichweizenernte nochmals um rund 1 Mio. Tonnen auf 28,2 Mio. Tonnen reduziert. Dies sind 31% weniger als der Rekord des Vorjahres.

Das USDA hatte am Montag gut 2 Mio. Tonnen von seiner EU-Weizenproduktionsprognose abgeschnitten und taxiert sie nun auf 145,3 Mio. Tonnen, 9% unter dem rekordhohen 2015/16. Die in Menge und Qualität enttäuschende Ernte dürfte auch die bisher auf Hochtouren laufenden EU-Weizenexporte bald dämpfen.

Die EU startete mit so hohen Exporten in die Saison 2016/17 wie nie zuvor. Nun haben viele Abnehmer ihre Bestände aufgestockt, und auch die Konkurrenz ist hoch, insbesondere aus der Schwarzmeerregion. Alleine Russland könnte 30 Mio. Tonnen exportieren. USDA und Internationaler Getreiderat IGC prognostizieren für die Gesamtsaison einen Rückgang der EU-Weizenexporte von jeweils rund 8 Mio. Tonnen im Vergleich zu 2015/16. Mit 26-27 Mio. Tonnen müsste die EU den Titel des Exportweltmeisters dann an Russland abgeben.