"Überrenditen" erzielen ist schwer, aber möglich

29.10.2016 | Prof. Dr. Thorsten Polleit

Wen die Sorge umtreibt, dass das ungedeckte Papiergeld kein gutes Ende nehmen wird, der sollte nach "Überrenditen" Ausschau halten.

Wen die Sorge umtreibt, dass das ungedeckte Papiergeld kein gutes Ende nehmen wird, der sollte nach "Überrenditen" Ausschau halten.Unterschiedliche Anleger verfolgen unterschiedliche Ziele. Die einen sind zufrieden wenn sie eine Rendite erzielen, die alle anderen auch (also die Marktrendite) erhalten. Die anderen wollen hingegen die Marktrendite übertreffen, sie streben nach Überrendite.

Warum sollte man sich nicht mit der Marktrendite zufrieden geben? Nun, wer damit rechnet, dass das ungedeckte Papiergeldsystem kein gutes Ende nehmen könnte - dass es einen breit angelegten Schuldenschnitt oder Inflation bescheren wird -, der hat gute Gründe, sich nicht mit Marktrenditen zu begnügen und Überrenditen anzustreben.

Man betrachte einmal das folgende einfache Beispiel. Der Aktienmarkt fällt um 20%; die Marktrendite ist also minus 20%. Wer Aktien hält, ist ärmer geworden.

Wer Geld anstelle von Aktien gehalten hat, ist reicher geworden: Seine Kaufkraft ist um 20% gestiegen. Wer sich also mit der Marktrendite begnügt (in diesem Falle also minus 20%), kann herbe Vermögensverluste erleiden.

Wenn Marktrenditen keine verlässliche Maßgröße für den Vermögenserhalt sind, wie lassen sich Überrenditen erzielen? Um diese Frage zu beantworten, schaut man sich am besten an, wie erfolgreiche Investoren vorgehen. Beispielsweise Howard Marks, Co-Chairman von Oaktree Capital Management.

Marks stellt das Folgende heraus: Wer handelt, wie alle anderen handeln (also konventionell ), wird Ergebnisse erzielen, die auch alle anderen, die konventionell handeln, erzielen. Er wird, wenn die Entwicklung so eintritt, wie sie alle erwarten, ein durchschnittlich gutes Ergebnis erreichen; wenn die Entwicklung nicht eintritt, ein durchschnittlich schlechtes Ergebnis.

Quelle: Howard Marks

Wer anders als andere vorgeht (also unkonventionell handelt), der wird Überrendite erzielen, wenn das Szenario, das er seinen Dispositionen zugrunde gelegt hat, auch eintritt. Er wird jedoch schlechter als der Durchschnitt abschneiden, wenn das Szenario nicht eintritt. Mit anderen Worten: Überrenditen erzielen ist alles andere als "einfach", und es ist zudem mit einem überdurchschnittlichen Verlustrisiko verbunden.

Wie aber kommt man dem Ziel, eine Überrendite zu erzielen, näher? Howard Marks sagt: vor allem durch richtiges Denken. Dabei unterscheidet er zwei Ebenen: eine erste Denkebene ("First-Level-Thinking") und eine zweite Denkebene ("Second-Level-Thinking"). Die nachstehende Tabelle zeigt einige Beispiele für das Denken auf der ersten und der zweiten Ebene.

Um die genannten Beispiele besser verstehen zu können, sollte man sich in Erinnerung rufen, dass sich Finanzmarktpreise - ob nun Aktien, Anleihen oder Gold und Silber - auf Basis von Erwartungen bilden: Jeder Marktpreis hat sich auf Grundlage ganz bestimmter Erwartungen der Marktakteure gebildet. Diese Erwartungen können sich von einem Zeitpunkt auf den anderen ändern, und sie sind vor allem in der Regel nicht beobachtbar.

Die erste Denkebene ist im Grunde jedoch nichts weiter als eine simple Meinung über die Zukunft. Sie führt zu Schlussfolgerungen, die auch die vielen anderen, die auf der ersten Denkebene verharren, ziehen. Wer auf der ersten Denkebene bleibt, wird bestenfalls durchschnittlich gute oder durchschnittlich schlechte Investmentergebnisse erzielen, aber keine Überrenditen. Die meisten Menschen denken (und bleiben) auf der ersten Denkebene; den wenigsten gelingt es, von der ersten auf die zweite Denkebene überzuwechseln.

Es ist die zweite Denkebene, die die Chance eröffnet, Überrenditen erzielen zu können. Es ist die Ebene des weitergehenden Denkens. Wer auf dieser Ebene denkt, stellt sich beispielsweise die folgenden Fragen:

- Was denken alle anderen, wie sich der Goldpreis künftig entwickelt, und welche Gründe gibt es, dass meine Einschätzung zutreffender sein sollte als die der anderen?

- Wie lautet die Konsensuserwartung, und wie unterscheidet sie sich von meiner Erwartung?

- Welche Zukunftsszenarien gibt es, welche Eintrittswahrscheinlichkeit haben sie, und was bedeuten sie für die Aktienkurse?

- Was passiert mit den Anleihekursen, wenn meine Erwartung über die Zentralbankpolitik richtig ist und alle anderen falsch liegen?

Das Denken auf der zweiten Ebene ist also tiefgehend. Es setzt nicht nur die eigenen Überlegungen in Beziehung zu den Überlegungen aller anderen, es hinterfragt vor allem auch die eigenen (ad hoc) Einschätzungen kritisch. Es befördert das Denken in Szenarien und Wahrscheinlichkeiten, es legt Unwissen offen und regt zu umsichtigen Handeln an.

Überrenditen zu erzielen, ist möglich - wie die Erfolge von namhaften Investoren zeigen. Allerdings ist das nicht leicht. Oder wie sagt es Investmentlegende Charlie Munger (*1924): "Its not supposed to be easy. Anyone who finds it easy is stupid." Jedoch sollten sich alle, die die Sorge umtreibt, dass es mit dem ungedeckten Papiergeld kein gutes Ende nehmen könnte, ermuntert fühlen, nach Investmentmöglichkeiten Ausschau zu halten, die ihnen eine Überrendite erbringen können. Der erste Schritt dazu ist, die erste Ebene des Denkens hinter sich zu lassen und die zweite Ebene des Denkens zu erklimmen.

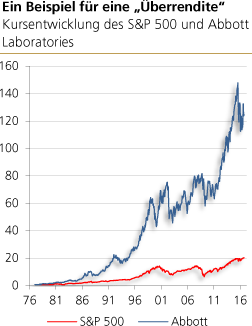

Quelle: Bloomberg; eigene Berechnungen

Von Januar 1977 bis Oktober 2016 ist der S&P 500 Aktienmarktindex um gut 1.920 Prozent gestiegen. Das entsprach einer (stetigen) Rendite von 9,2 Prozent pro Jahr. Wer also 1 US-Dollar in den S&P 500 investiert hat, konnte damit bis heute 20,2 US-Dollar erzielen. Wer hingegen die Aktie von Abbott Laboratories gekauft hat, der konnte eine Verzinsung von 12.352 Prozent erzielen - und das entsprach einer jährlichen (stetigen) Rendite in Höhe von 14,8 Prozent. Aus 1 US-Dollar Anfang 1977 sind also 124,5 US-Dollar geworden. Mit anderen Worten: Das Unternehmen Abbott Laboratories hat - im Vergleich zum S&P 500 - dauerhaft Überrenditen erzielt. Damit konnte der Investor nicht nur einen Inflationsausgleich erzielen, er konnte sein Kapital auch in realer Rechnung mehren.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH