Der Euro kommt unter Druck

31.10.2016 | Prof. Dr. Thorsten Polleit

Mit ihrer Geldpolitik setzt die EZB den Wert des Euro herab - und damit ist und bleibt Gold attraktiv für Anleger aus dem Euroraum.

Mit ihrer Geldpolitik setzt die EZB den Wert des Euro herab - und damit ist und bleibt Gold attraktiv für Anleger aus dem Euroraum.Normalerweise ist der Rat der Europäischen Zentralbank (EZB) bemüht, den Finanzmärkten mehr oder weniger genau zu signalisieren, wie es weitergeht.

Das soll vermeiden, dass es "unliebsame Überraschungen" gibt, dass Investoren auf dem falschen Fuß erwischt werden.

Nun ist EZB-Präsident Mario Draghi auf der letzten Pressekonferenz am 20. Oktober allerdings bei einer Frage schweigsam gewesen: und zwar bei der Frage, was passieren soll, wenn das Anleiheaufkaufprogramm der Bank offiziell im März 2017 endet. Sollen die Anleihekäufe dann langsam eingeschränkt, abrupt beendet oder vielleicht doch weitergeführt werden?

Dass genau diese Frage von der EZB nicht klar beantwortet wurde, kann verschiedene Gründe haben. Im Rat könnte es beispielsweise keinen Konsens geben, wie es weitergehen soll: Die "Südländer" drängen auf Fortführung der Anleihekäufe, die "Nordländer" stemmen sich dagegen. Oder der Rat will durchaus weiter Anleihen kaufen, weiß aber noch nicht genau welche.

Denn mittlerweile werden die Anleihen knapp, und die EZB wird, will sie weiterhin etwa 80 Mrd. Euro pro Monat kaufen, neue Wege gehen müssen. Dazu könnte der Aufkauf von Bankanleihen zählen, vielleicht aber auch der Aufkauf von Fremdwährungsanleihen, Fremdwährungsguthaben oder auch Aktien beziehungsweise Aktien-ETFs.

Abbildung links: Quelle: Thomson Financial

Abbildung Mitte: Quelle: Thomson Financial

Abbildung rechts: Quelle: Thomson Financial; eigene Berechnungen

Abbildung Mitte: Quelle: Thomson Financial

Abbildung rechts: Quelle: Thomson Financial; eigene Berechnungen

Umverteilung

Was aber auch immer die Überlegungen im Rat der EZB sein mögen: Der Kurs der EZB-Politik ist stärker vorbestimmt, als man vermuten mag. Der EZB-Rat will den Euro um jeden Preis erhalten. Er wird und kann nicht zulassen, dass ein Land aufgrund von Finanzierungslücken Pleite geht oder den Euroraum verlassen muss. Er muss den bereits eingeschlagenen Weg weitergehen.

Und das heißt, die EZB muss angeschlagene Staaten und vor allem das Euro-Bankensystem zahlungsfähig halten. Dazu bleibt ihr nichts anderes übrig, als die Kreditzinsen auf sehr niedrigen Niveaus zu halten. Zudem muss die EZB auch die elektronische Notenpresse laufen lassen, weil private Investoren kein Interesse mehr haben, ausfallgefährdete Anleihen quasi zu Nullzinsen zu kaufen.

Das führt zunächst zu einer gewaltigen (Zwangs-)Umverteilung im Euroraum, die für viele kaum "sichtbar" ist. Überdehnte Schuldner beispielsweise, die bei nicht manipulierten Zinsen eigentlich Konkurs gehen würden, werden von der EZB künstlich über Wasser gehalten. Zudem werden Investoren, die im Grunde schlechte Anlageentscheidungen getroffen haben, Verluste erspart.

Gleichzeitig wird es den solide Wirtschaftenden verwehrt, aus der Konkursmasse Güter zu günstige(re)n Preisen zu erwerben. Die EZB verhindert also, dass knappe Ressourcen in die Hände der besten Wirte gelangen. Zwar kann so kurzfristig die Konjunktur stabilisiert werden, das künftige Wirtschaftswachstum wird jedoch so geschwächt beziehungsweise verhindert.

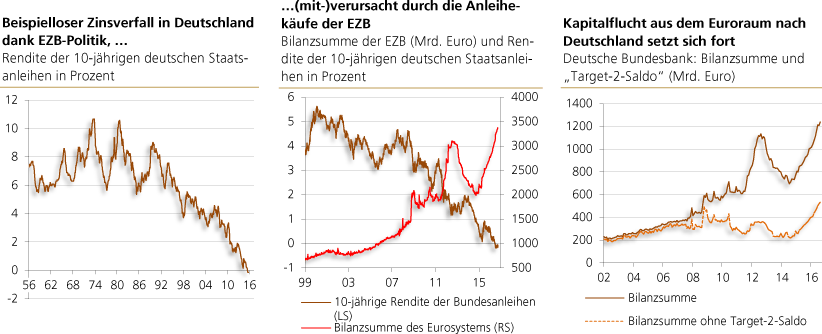

Besonders deutlich zeigt sich die Umverteilungswirkung der EZB-Politik in den sogenannten "Target-2-Salden". Im August 2016 belief sich der deutsche Target-2-Saldo auf 662 Mrd. Euro. Vereinfacht besagt er, dass die EZB den Banken in den Problemländern neue, aus dem Nichts geschaffene Euro zur Verfügung stellt und es damit deren Kunden erlaubt, ihre Guthaben nach Deutschland zu transferieren - und damit zum Beispiel Häuser und Unternehmen in Deutschland zu kaufen.

Hinter den Zins- und Geldmengenmanövern der EZB verbirgt sich eine Politik, die der Vorgabe folgt: "Paul wird gegeben, Peter wird genommen". Bislang hat sich diese Umverteilung jedoch ohne eine sichtbare Erhöhung der Lebenshaltungspreise abgespielt (soweit man die amtlichen Preisstatistiken zugrunde legt). Doch das wird und kann vermutlich nur vorübergehend so bleiben.

Abbildung links: Quelle: Thomson Financial

Abbildung Mitte: Quelle: Thomson Financial; eigene Berechnungen

Abbildung rechts: Quelle: Thomson Financial

Abbildung Mitte: Quelle: Thomson Financial; eigene Berechnungen

Abbildung rechts: Quelle: Thomson Financial

Eine Frage der Eskalation

Schwaches Wirtschaftswachstum vermindert die Schuldentragfähigkeit. Dadurch steigt in vielen Euroraum-Ländern der Anreiz, die EZB darauf zu drängen, die offenen Rechnungen mit neu geschaffenem Geld zu bezahlen. Sprich: Der Anreiz steigt, die Inflationspolitik zum Schuldenabbau einzusetzen. Bislang war die EZB nicht gezwungen, diesen Schritt zu machen.