Rumpelstilzchens Geisterhand, Crashwarnungen und hohe Barbestände

01.11.2016 | Uli Pfauntsch

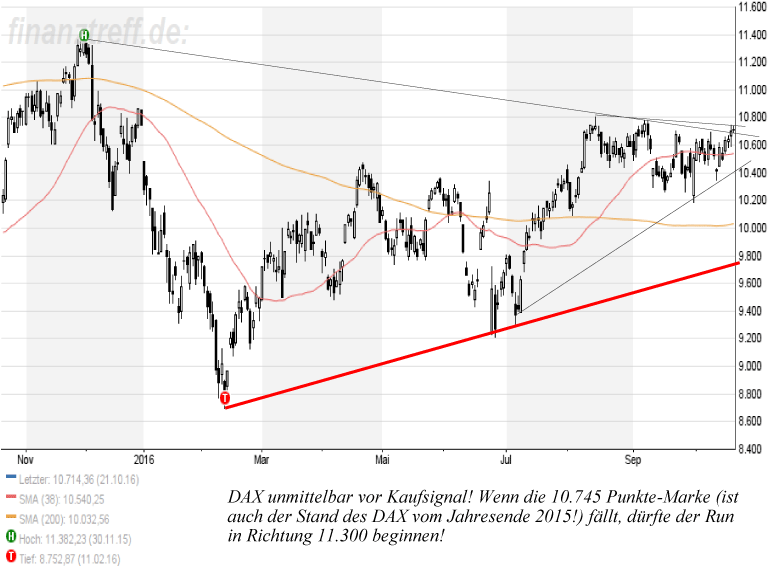

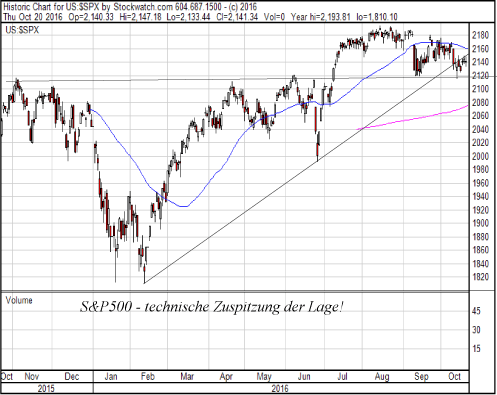

Als Ende der letzten Woche der S&P500 durch die extrem wichtige Unterstützung bei 2.120 Punkten gerutscht war, setzte eine regelrechte Verkaufswelle ein.

Als Ende der letzten Woche der S&P500 durch die extrem wichtige Unterstützung bei 2.120 Punkten gerutscht war, setzte eine regelrechte Verkaufswelle ein.

Doch wie schon so oft in den letzten Jahren, wurde der Markt kurz danach wie von Geisterhand wieder nach oben gezogen. Dass inzwischen die Notenbanken auch am Aktienmarkt intervenieren, insbesondere wenn technisch wichtige Marken unterschritten werden, ist völlig offensichtlich. Schon viele Jahre wird über das ominöse "Plunge Protection Team (PPT)" der FED gemutmaßt. Doch egal, ob es das PPT nun gibt oder nicht. Fakt ist, dass zumindest die Schweizer Nationalbank inzwischen einen Teil dieser Rolle übernommen hat. Denn:

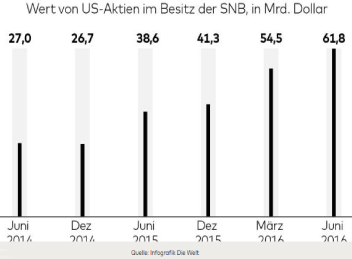

Die Schweizer Nationalbank druckt immer mehr Geld und kauft damit US-Aktien wie Apple, Microsoft, Facebook, Alphabet oder Exxon. Im August waren es bereits Aktien im Gegenwert von 62 Milliarden USD und damit mehr als doppelt so viel wie Anfang 2015!

Angebot und Nachfrage bestimmen bekanntlich den Preis für eine Aktie. Doch woher kommt die Nachfrage?

In den ersten neun Monaten haben beispielsweise die wichtigsten Kunden der Bank of America enorme Aktienbestände verkauft. Versicherer verkauften für knapp 30 Milliarden USD Aktien, Privatanleger für 12 Milliarden und Hedge Fonds für 6 Milliarden USD. Macht alleine bei der Bank of America Aktienverkäufe in Höhe von 48 Milliarden USD! Bei anderen Großbanken ist die Bilanz aber keineswegs positiv.

Wenn also alle wichtigen Kundengruppen Aktien verkauften, bleiben nur noch die Notenbanken als Käufer übrig.

Die Schweizer Notenbank - glaubt man den offiziellen Zahlen - kann jedoch niemals alleine diese Nachfrage geschaffen haben.

Sie kaufte im ersten Halbjahr "nur" für gut 20 Mrd. USD US-Aktien. Bleibt eine Nachfragelücke von 28 Milliarden übrig.

Wenn aber weder Hedge Fonds, Privatanleger, noch institutionelle Investoren netto gekauft, sondern verkauft haben, bleibt nur die Erkenntnis, dass neben den Schweizern auch andere Notenbanken im Aktienmarkt am kaufen sind.