"Trump-Trade" - warum die Rechnung der Wall Street nicht aufgehen kann!

15.11.2016 | Uli Pfauntsch

- Seite 3 -

Es bedeutet, dass sämtliche Dinge, die Sie zum täglichen Bedarf benötigen (Nahrung, Benzin, Strom, etc.), im Preis steigen, während etwa der Wert von Bonds und Aktien sinkt. Von 1973 bis 1975 schrumpfte das US-BIP über sechs Quartale in Folge - gleichzeitig stieg der Konsumentenpreis-Index von weniger als 3 Prozent bis Ende 1974 auf mehr als 12 Prozent. Ebenfalls verdreifachten sich die Preise für Gold, Kupfer und Öl. Ökonomen machten die damalige Ölkrise für die Stagflation verantwortlich. In Wahrheit drehten die Golfstaaten den Ölhahn als Reaktion auf die von Präsident Nixxon verursachte Abwertung des US-Dollar zu.

Perfekter Sturm für Gold, Silber und Rohstoffe!

Viele Anleger glauben, dass steigende US-Zinsen Gold unattraktive machen. Nicht wenige Anleger werfen in diesen Tagen sogar das Handtuch und verkaufen Gold und Minenwerte.

Doch wer Gold zu diesen Preisen verkauft, könnte es noch bitter bereuen. Das US-Haushaltsdefizit wird massiv zunehmen. Wenn Trump zudem eine protektionistische Wirtschaftspolitik verfolgt und Strafzölle gegen China und andere Staaten verhängt, warum sollten diese dann überhaupt noch US-Staatsanleihen halten oder gar neu kaufen. Die Republikaner glauben, dass Steuersenkungen und höhere Militärausgaben die Formel für wirtschaftliche Prosperität sind.

Die Marktteilnehmer, die in diesen Tagen jubeln, glauben, dass das Infrastrukturprogramm von Trump, seine Steuersenkungen und sein Haushaltsdefizit von geschätzten 6 Billionen Dollar über die kommenden vier Jahre Gewinner im Aktienmarkt und Wohlstand für das Land hervorbringt. Stattdessen werden steigende Zinsen, verursacht durch Inflation und eine Bonitätsverschlechterung der USA einen neuen Kreditausfallzyklus auslösen. Dieses Szenario spricht klar und deutliche für Deflation. Die wichtigste Eigenschaft von Gold ist der Schutz vor Geldentwertung.

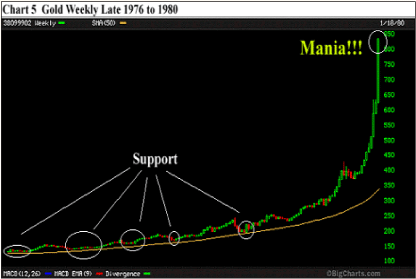

"Gold-Mania" von 1976 bis 1980

Stagnierendes Wachstum und Inflation ließen die US-Zinsen in den 70er bis in die 80er Jahre von 8% auf 16% steigen. Gold legte von Ende 1971 von 35 Dollar bis Mai 1975 auf fast 200 Dollar zu. Bis Mitte 1976 halbierte sich der Goldpreis nahezu auf 100 Dollar, ehe es zu einer Gold-Manie kam, die den Preis bis 1980 auf mehr als 800 Dollar schießen ließ.

Fazit Gold + Minenwerte!

Viele Marktteilnehmer betrachten Trump offensichtlich als großen "Heilsbringer" für die US-Wirtschaft, der die jahrelange Stagnation beendet und das Land binnen wenigen Jahren zu neuem Wohlstand bringt. Doch wer glaubt, dass massives Deficit-Spending die ultimative Lösung ist, begeht einen fatalen Irrtum. Wenn dieses Prinzip funktionieren würde, dann hätten wir nicht die Krise, in der sich die Wirtschaften der USA, Europa und Japan befinden.

In den Tagen nach der Wahl reagieren die Marktteilnehmer offensichtlich emotional und nehmen Entwicklungen vorweg, die so kaum eintreffen dürften. Der Anstieg der U.S. Renditen ist noch nachvollziehbar. Ebenso der Anstieg bei Industriemetallen wie Kupfer. Völlig irrational erscheint sowohl der Anstieg des US-Dollars als auch der gesunkene Goldpreis. Ich rate Ihnen dazu, gelassen zu bleiben und an sämtlichen Positionen in den Minenwerten festzuhalten.

Gold und Silber sind der ultimative Schutz vor Inflation und entwickeln sich erfahrungsgemäß noch sehr viel stärker im Szenario der Stagflation. Ich bin überzeugt, dass Gold und Silber extrem ansteigen werden, sobald die durch den Trump-Sieg euphorisierten Marktteilnehmer in die Realität zurückgeholt werden. Auch wenn diese Woche extrem frustrierend war, hat sich an den langfristigen Aussichten für Gold, Silber und Minenwerten nicht das Geringste geändert - ganz im Gegenteil!

© Uli Pfauntsch

www.companymaker.de

Risikohinweis und Haftung: Alle in Companymaker veröffentlichten Informationen beruhen auf Informationen und Quellen, die der Herausgeber für vertrauenswürdig und seriös erachtet. Die Informationen stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n), noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Den Ausführungen liegt zudem eigenes Research zugrunde. Für die Richtigkeit des Inhalts kann trotzdem keine Haftung übernommen werden. Gerade Nebenwerte, sowie alle börsennotierten Wertpapiere sind zum Teil erheblichen Schwankungen und Risiken unterworfen. Deshalb ist auch die Haftung für Vermögensschäden, die aus der Heranziehung der Ausführungen für die eigene Anlageentscheidung möglicherweise resultieren können, kategorisch ausgeschlossen. Die Depotanteile einzelner Aktien sollten bei niedrig kapitalisierten Werten nur soviel betragen, dass auch bei einem möglichen Totalverlust das Depot nur marginal an Wert verlieren kann. Zwischen dem Abonnent und Leser von Companymaker kommt kein Beratungsvertrag zustande, da sich unsere Empfehlungen nur auf das Unternehmen, nicht aber auf die Anlageentscheidung des Lesers bezieht.

Hinweis gemäß § 34 WpHG: Wir weisen darauf hin, dass die CM Network GmbH, sowie Mitarbeiter der CM Network GmbH Aktien von Unternehmen, die in dieser Ausgabe erwähnt wurden halten oder halten könnten und somit ein möglicher Interessenskonflikt besteht. Zudem begrüßt und unterstützt die CM Network GmbH die journalistischen Verhaltensgrundsätze und Empfehlungen des Deutschen Presserates zur Wirtschafts- und Finanzmarktberichterstattung und wird im Rahmen der Aufsichtspflicht darauf achten, dass diese von den Autoren und Redakteuren beachtet werden.Bitte beachten Sie diesbezüglich auch das Impressum im PDF-Börsenbrief!