Gold: Was wird die Zukunft bringen?

24.11.2016 | Axel Merk

- Seite 2 -

In früheren Beiträgen haben wir Gold als das vielleicht "einfachste" Mittel zur Diversifizierung bezeichnet, weil es leichter zu verstehen ist als z. B. eine Strategie, die Long- und Short-Positionen an den Aktien- oder Währungsmärkten kombiniert und ebenfalls so angelegt sein kann, dass sie keinerlei Korrelation zu anderen Anlageklassen aufweist. Diese "einfache" Diversifizierung hat jedoch ihren Preis: Die geringe Korrelation ist nicht immer stabil und kann zeitweilig zunehmen.Gold in Zeiten des Abschwungs

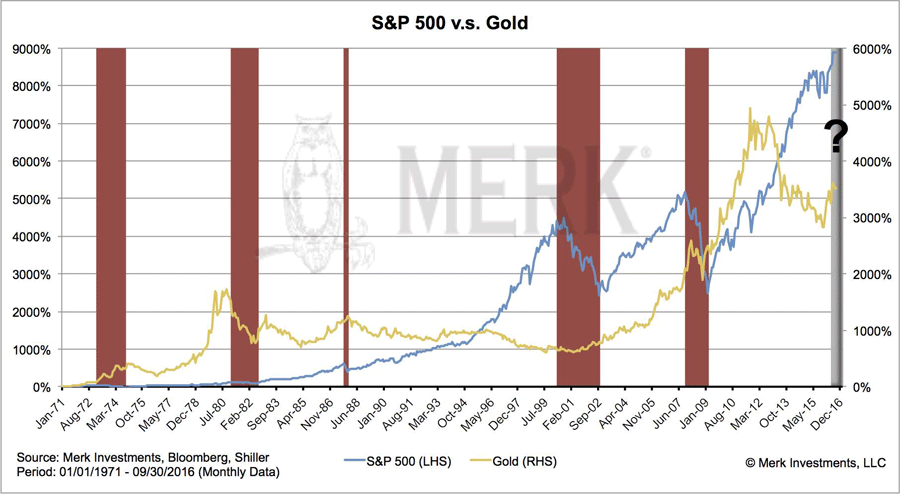

Bleiben wir bei Gold als mögliche Absicherung gegen Verluste im Portfolio. Der Goldkurs hat sich seit 1971 während jeder Baisse an den Aktienmärkten positiv entwickelt, mit einer bemerkenswerten Ausnahme: dem Bärenmarkt, den der damalige Vorsitzende der US-Notenbank Paul Volcker auslöste, als er die Zinsen substantiell anhob.

Auf das Zinsniveau werden wir gleich noch eingehen, doch lassen Sie mich zunächst erklären, welcher fundamentale Grund dafür gesorgt haben könnte, dass die Performance des Goldkurses während all dieser Bärenmärkte so gut war. In Zeiten, in denen die "Risikoaufschläge" niedrig sind, d. h. in denen riskante Anlagen wie Junk-Bonds oder Aktien hoch im Kurs stehen, gehen wir davon aus, dass deren Preisniveau gefährdet ist, falls die Risikoaufschläge wieder steigen.

Sollte der Markt also aus irgendeinem Grund zulassen, dass die Risiken wieder stärker in diese Assets eingepreist werden, bekämen Aktien und Anleihen dadurch starken Gegenwind. Da die Entwicklung des Goldkurses jedoch kaum mit diesen beiden Märkten korreliert, kann das Edelmetall während einer allgemeinen Baisse glänzen.

Kann Gold positive Erträge generieren?

Obwohl viele Investoren ein diversifiziertes Portfolio zu schätzen wissen, schätzen sie positive Rendite womöglich noch mehr. Seit der US-Wahl ist es an den Anleihemärkten zu bemerkenswerten Abverkäufen gekommen, und wie der obenstehende Chart zeigt, entwickelt sich der Goldkurs seit einiger Zeit in Abhängigkeit von diesen Anleihen. Was also geschieht hier gerade?

Wir haben oft argumentiert, dass Bargeld der größte Konkurrent des gelben Metalls ist. Wenn die Anleger für den Besitz von Bargeld ausreichend entschädigt werden, schmälert das die Attraktivität des unproduktiven Assets Gold. Eine "angemessene" Entschädigung wäre in diesem Fall ein akzeptabler Realzins auf Bareinlagen.

Derzeit liegen die realen, d. h. inflationsbereinigten Zinssätze in der Nähe von Null Prozent. (Die Diskussion darüber, ob es eine Kenngröße der Inflationsrate gibt, die den Anstieg der Lebenshaltungskosten vollständig widerspiegelt, lassen wir an dieser Stelle beiseite.) Die Frage ist nun, inwiefern sich das während der Präsidentschaft von Donald Trump ändern wird. Zwei Dinge, die einem dabei sofort einfallen, sind die geplanten Infrastrukturausgaben und der Abbau von Regulierungen.

Ausgaben für die Infrastruktur

Wir glauben erstens, dass Trump zumindest einen Teil seiner Projekte realisieren kann und zweitens, dass die Ausgaben die Inflation fördern werden. Trump ist ein Geschäftemacher.

Es ist durchaus möglich, dass er einem Senator zusichert, dessen Lieblingsbrücke ins Nirgendwo zu bauen, wenn dieser sich im Gegenzug für den Bau von Trumps Mauer ausspricht. Das ist eine vereinfachte Darstellung des Umstandes, dass es in Washington wahrscheinlich möglich ist, die geplanten Ausgaben mit Hilfe von Versprechen über die verschiedenen politischen Lager hinweg umzusetzen - selbst wenn um das Haushaltsdefizit besorgte Republikaner Einwand erheben. In Anbetracht der zur Zeit geringen Arbeitslosigkeit wird das die Lohnkosten unserer Einschätzung nach erhöhen.

Aller Erfahrung nach ist die Regierung bei der Zuteilung von Ressourcen nicht besonders effektiv, d. h. die Erhöhung der Staatsausgaben könnte in erster Linie zum Anwachsen den Defizits führen. Wir beobachten übrigens, dass die Währungen von Ländern, in denen die Inflation zunimmt, gegenüber anderen Währungen oft im Kurs steigen. Das erscheint zunächst vielleicht unlogisch.

Der Grund dafür ist allerdings, dass die Investoren davon ausgehen, die jeweilige Zentralbank werde dem Inflationsdruck durch eine Anhebung der Zinsen entgegenwirken. Wenn also die Ansicht vorherrscht, dass die Federal Reserve in den USA den Zinssatz erhöhen wird, bevor die Inflationsrate zu klettern beginnt, wäre das schlecht für den Goldkurs. Sind die Investoren dagegen davon überzeugt, dass die Fed mit ihrer Zinspolitik noch weiter hinter der Inflationsrate zurückbleiben wird, stehen die Chancen für eine positive Goldpreisentwicklung unserer Meinung nach gut, selbst wenn das nominale Zinsniveau steigt.