USA kritisch - China stark!

17.07.2017 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1.1463 (07.66 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1401 im europäischen Handel markiert wurde. Der USD stellt sich gegenüber dem JPY auf 112.66. In der Folge notiert EUR-JPY bei 129.13. EUR-CHF oszilliert bei 1.1053.

Der Euro eröffnet heute gegenüber dem USD bei 1.1463 (07.66 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1401 im europäischen Handel markiert wurde. Der USD stellt sich gegenüber dem JPY auf 112.66. In der Folge notiert EUR-JPY bei 129.13. EUR-CHF oszilliert bei 1.1053.Die Situation in den USA spitzt sich in einer Gesamtbetrachtung hinsichtlich der Qualität, aber auch der Quantität weiter zu. Das Thema Haushaltsdefizite war hier bereits aufgenommen worden. Das US-Haushaltsbüro hat sich jetzt auch zu Wort gemeldet. Dieses Büro bezieht sich jedoch lediglich auf das Federal Budegt, das nur eine Teilmenge der öffentlichen Verschuldung in den USA ausmacht.

Laut neuen Berechnungen wird das Haushaltsdefizit (Federal Budget = Teilmenge der Gesamtverschuldung) in den ersten zwei Jahren der Amtszeit Trumps um 250 Mrd. USD höher als bisher angenommen ausfallen. Diese Annäherung an die potentielle Haushaltsrealität ist ein erster Schritt. Es werden weitere Annäherungen an die Realität folgen müssen.

Am Donnerstag schlug die Veröffentlichung des Federal Budget wie eine Bombe ein, ohne jedoch die öffentliche Wirkung zu entfalten, die dieses Strukturdatum verdienen würde. Man könnte den Eindruck gewinnen, dass diese malade Entwicklung dem Verschwiegenheitsgebot unterläge. Wir sind in den Folgewochen gespannt, wie die Ratingagenturen auf diese Entwicklung reagieren werden.

Fakt ist, dass Handlungsbedarf besteht. Wie könnte man ansonsten die kritischen Ratings für erfolgreiche europäische Reformländer inklusive Russlands (Staatsverschuldung bei circa 18%) sachlich erklären.

Per Berichtsmonat Juni stellte sich im Federal Budget vollständig unerwartet ein Defizit in Höhe von -90,2 Mrd. USD ein. Die Prognose lag bei nur -35 Mrd. USD, nachdem es im Vorjahr noch einen Überschuss in Höhe von 6,3 Mrd. USD gab. Für die ersten sechs Monate ergab sich in diesem Teilbudget der öffentlichen Verschuldung ein Defizit in Höhe von 313,1 Mrd. USD. Im Vorjahr lag das Defizit im identischen Sechsmonatszeitraum bei 185,1 Mrd. USD. Das ist prekär. So etwas passiert in Krisen. Das wirft Fragen zur Qualität des US-BIP bezüglich selbsttragenden Kräfte auf.

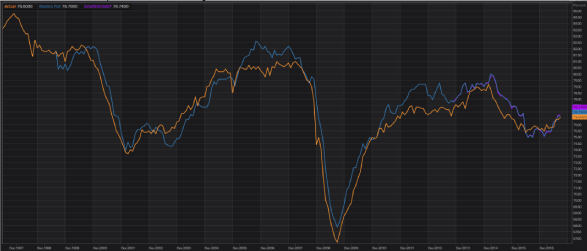

Die Daten aus den USA konnten nur bei einer Veröffentlichung überzeugen. Die Industrieproduktion legte in den USA im Monatsvergleich per Berichtsmonat um 0,4% zu. Die Prognose lag bei 0,3%. Die Kapazitätsauslastung stellte sich auf 76,6% nach zuvor 76,4%. Dieses Niveau ist unverändert schwach.

Chart: Kapazitätsauslastung USA

© Reuters

© Reuters

Mit der Inflationsentwicklung klappt das in den USA auch nicht so, wie die Federal Reserve es in ihrer Projektion und potentiellen Antwort auf diese vermeintliche Herausforderung von der Preisfront plant.

Die Verbraucherpreise waren per Juni im Monatsvergleich unverändert. Die Prognose lag bei 0,1%. Die Kernrate legte lediglich um 0,1% zu (Prognose 0,2%). Im Jahresvergleich stellte sich der Anstieg der Verbraucherpreise auf auf 1,6% (Prognose 1,7%) nach zuvor 1,9%. Im Jahresvergleich lag der Anstieg der Kernrate bei unverändert 1,7%.

Die Einzelhandelsumsätze der USA enttäuschten voll und ganz. Während der Markt eine Zunahme um 0,1% erwartete, lieferte die Realität einen Rückgang um 0,2%. Auch die Revision des Vormonatswerts von -0,3% auf -0,1% konnte an dem schwachen Bild nichts ändern.

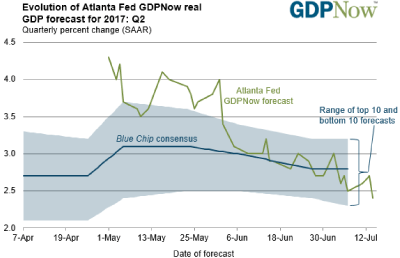

Das Verbrauchervertrauen nach Lesart der Universität Michigan sank laut vorläufigen Berechnungen per Juli von zuvor 95,1 auf 93,1 Punkte. Die Prognose lag bei 95,0 Zählern. Der Index markierte den schwächsten Wert seit Oktober letzten Jahres. In der Folge der überwiegend enttäuschenden Daten aus den USA sah sich die Federal Atlanta in ihrer Prognose des BIP für das zweite Quartal gezwungen, nahezu latent die Prognose herabzusetzen.

Gestartet war man bei 4,3% in der auf das Jahr hochgerechneten Fassung, gelandet ist man per letzten Freitag bei 2,4%. Das war voraussichtlich nicht die letzte Anpassung.

Ganz anders sieht es in China aus. Wir freuen uns außerordentlich über diese Entwicklung, die einen strukturellen Hintergrund hat. Einmal mehr reüssierte China mit starken Wirtschaftsdaten. Die Verbindung zu dem Projekt "One Belt-One Road" (Struktur) ist zunehmend auch für den Mainstream augenfällig und nur noch schwer zu ignorieren.

Das BIP legte per 2. Quartal im Jahresvergleich um 6,9% (Prognose 6,8%) nach zuvor 6,9% zu. Die Industrieproduktion verzeichnete im Jahresvergleich per Juni einen Anstieg um 7,6% (Prognose 6,5%) nach zuvor 6,5%. Die Einzelhandelsumsätze nahmen im Jahresvergleich per Juni um 11,0% (Prognose 10,6%) nach zuvor 10,7% zu. "Fixed Asset Investment" verzeichnete im Jahresvergleich per Juni einen Anstieg in Höhe von 8,6% (Prognose 8,5%) nach zuvor 8,6%.

Aus der Eurozone erreichten uns positive Meldungen aus Italien: Die italienische Notenbank revidierte die Wachstumsprognose per 2017 von zuvor 1,3% auf 1,4%. Damit ergäbe sich das stärkste Wachstum seit 10 Jahren in Italien.

Je besser es in der Eurozone läuft, desto schlechter läuft es im UK - das hat Folgen. Nachdem das Thema Übergangsphase in der britischen Politik bisher keine Rolle spielte, der konjunkturelle und auch strukturelle Druck jedoch deutlich zunahm (u.a. Abwanderung aus der City), zeichnet sich laut Finanzminister Hammond eine Mehrheit für eine mehrjährige Übergangsphase ab, die nicht unerhebliche Zugeständnisse Londons erforderlich machen würde.

Prognose: Am Ende steht der Exit vom Brexit .

Aktuell ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Erst ein Unterschreiten des Unterstützungsniveaus bei 1.1270-1.1130 dreht den Bias zu Gunsten des USD.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Hinweis: Meinungen oder Empfehlungen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung der Bremer Landesbank oder deren assoziierter Unternehmen dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Hier enthaltene Informationen können auf die individuellen Verhältnisse des Anlegers abgestellte, kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem bei der Bremer Landesbank zuständigen Berater in Verbindung.