Nach der Bundestagswahl: Weitreichende Folgen für Euro und Gold

01.10.2017 | Prof. Dr. Thorsten Polleit

- Seite 2 -

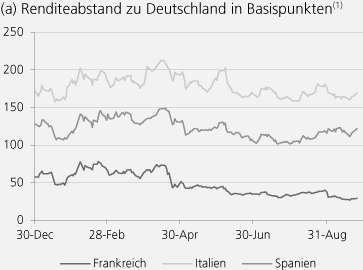

Krisen-Indikatoren im Euroraum: Zinsdifferenzen und "Target-2-Salden" Das Wahlergebnis in Deutschland scheint für die "Euro-Peripherie-Länder" zu steigenden Zinsen zu führen. Staaten wie Italien und Spanien (und, nicht gezeigt, Portugal) werden wieder als "risikoreicher" angesehen, wie die steigenden Renditen dieser Papiere gegenüber den Renditen für deutsche Staatsanleihen zeigen.

Quelle: Thomson Financial; eigene Berechnungen. (1) Staatsanleihen mit 10-Jahre Laufzeit

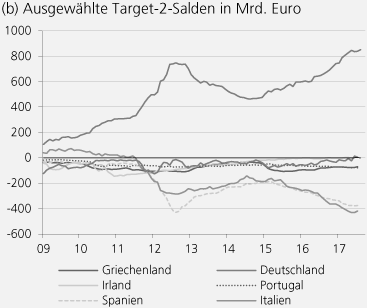

Seit etwa Ende 2014 steigen auch die "Target-2-Salden" der Deutschen Bundesbank wieder rasant an. Ende August 2017 betrug er 852,5 Mrd. Euro. Das ist ein Rekordwert. Er entsprach damit ungefähr 27 Prozent der deutschen Wirtschaftsleistung eines Jahres.

Quelle: Universität Osnabrück, Deutsche Bundesbank

Die Botschaft, die sich hinter dem Target-2-Saldo verbirgt, ist zwar nicht ganz so einfach herauszulesen, weil sich die Wirkung verschiedener Faktoren in dieser Bilanzposition niederschlägt. Im Kern jedoch signalisiert er, dass die Europäische Zentralbank (EZB) die Kapitalflucht aus den "Target-2-Defizit-Ländern" weiterhin durch das Anwerfen der elektronischen Notenpresse finanziert. Davon profitieren zu allererst die Banken in den Problemländern und deren Kunden (ihnen wird die Zahlungsunfähigkeit erspart), und die Kosten haben diejenigen zu tragen, die nichts von der neuen, aus dem Nichts geschaffenen Euro-Geldmenge erhalten.

Quelle: Thomson Financial; eigene Berechnungen

Insbesondere das Anschwellen der Target-2-Salden deutet aus unserer Sicht recht unmissverständlich an, dass das Investorenvertrauen in den Ländern, die Target-2-Defizite aufweisen, nicht zurückgekehrt ist, sondern dass die Anleger in diesen Ländern Kreditausfallsorgen haben und es vorziehen, ihre Guthaben zu deutschen Banken zu schaffen.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH