Das ganze Ausmaß der globalen Rentenkrise

17.10.2017 | John Mauldin

- Seite 2 -

Großbritanniens ZeitbombeDie Studie des Weltwirtschaftsforums zeigt, dass im Vereinigten Königreich derzeit 4 Billionen $ in den Rentenkassen fehlen. Bis 2050 wir ein jährlicher Anstieg dieses Fehlbetrags um 4% auf insgesamt 33 Billionen $ vorhergesagt. Das BIP des Landes beträgt übrigens nur 3 Billionen $. Damit ist das Defizit schon heute höher als die gesamte Wirtschaftsleistung und selbst wenn die Inflationsraten vergleichsweise niedrig bleiben sollten, wird sich die Lage in Zukunft verschlechtern.

Zudem basieren diese Zahlen zum größten Teil auf Berechnungen, die gemacht wurden, bevor sich Großbritannien entschied, aus der EU auszutreten. Der Brexit wird jedoch eine umfassende wirtschaftliche Neuausrichtung nach sich ziehen, die die Aussichten auch in Bezug auf das Rentensystem grundlegend ändern könnte. Ob diese Änderungen positiv oder negativ sein werden, lässt sich heute noch nicht sagen.

Eine Studie der OECD aus dem Jahr 2015 stellte fest, dass Arbeitnehmer in hochentwickelten Ländern im Durchschnitt damit rechnen können, dass die staatlichen Rentenprogramme 63% ihres Arbeitseinkommens abdecken. Das ist gar nicht so schlecht. Im UK liegt der Anteil allerdings bei 38%, der niedrigste Wert unter den OECD-Staaten. Das bedeutet, dass die britischen Arbeitnehmer entweder eine bessere persönliche Vorsorge treffen oder den Gürtel deutlich enger schnallen müssen, wenn sie in den Ruhestand gehen. Eine weitere Option wäre es, bis über das Rentenalter hinaus zu arbeiten, aber das hat Auswirkungen auf die Gesamtwirtschaft - beispielsweise den Ausschluss Jüngerer vom Arbeitsmarkt.

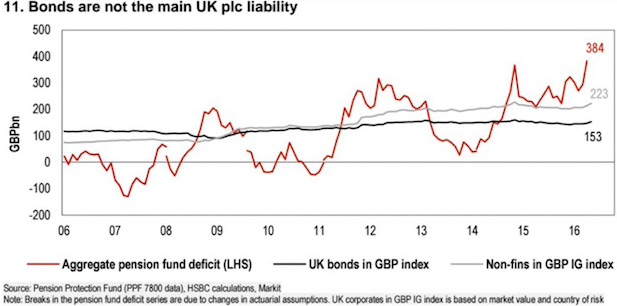

Die Sparpläne der britischen Arbeitgeber stehen ebenfalls auf einem wackligen Fundament. Nach Angaben des staatlichen Rentensicherungsfonds weisen 72,2% der Leistungszusagen des Privatsektors ein Defizit auf. Insgesamt beläuft sich dieser Fehlbetrag auf 257,9 Milliarden Pfund. Die staatlichen Rentenpläne waren 2007 finanziell noch gut untermauert, doch nur zehn Jahre später fehlten auch hier 384 Milliarden Pfund (rund 500 Milliarden $).

Natürlich ist diese Zahl schon wieder veraltet, denn in nur wenigen Monaten ist der Betrag auf 408 Milliarden Pfund gestiegen. So schnell wächst die Höhe dieser ungedeckten Zahlungsverpflichtungen. Für eine 3-Billionen-$-Wirtschaft ist das, wie gesagt, eine stattliche Summe.

Britische Staatsbürger hatten bislang eine Art Sicherheitsnetz, denn sie konnten sich in EU-Staaten mit niedrigeren Lebenshaltungskosten zur Ruhe setzen. Je nachdem, was bei den Brexit-Verhandlungen nun beschlossen wird, könnte diese Option in Zukunft wegfallen.

Kommen wir kurz zur grünen Insel. 80% der Iren mit Rentenanspruch glauben, dass sie im Ruhestand kein ausreichendes Einkommen beziehen werden, und 47% haben nicht einmal einen Anspruch. Ich denke, dass man wohl in ganz Europa ähnliche Statistiken finden würde.

Eine in diesem Sommer veröffentlichte Studie des International Longevity Centre kam zu dem Schluss, dass jüngere Arbeitnehmer im Vereinigten Königreich 18% ihres Jahreseinkommens zur Seite legen müssten, um im Ruhestand ein "angemessenes" verfügbares Einkommen zu haben - und das ist der Definition der Studie zufolge weniger als das, was die britischen Pensionäre heute beziehen. Das wird jedoch ohnehin nicht passieren, also steuert das UK auf eine Implosion des Rentensystems zu, die mindestens ebenso verheerend ausfallen könnte wie in den USA.

Das Schweizer System: Löchrig wie der Käse

Amerikaner haben oft eine verklärte Sicht auf die Schweiz. Sie glauben, die Eidgenossenschaft sei unter anderen das Land der finanziellen Disziplin. Bis zu einem gewissen Grad mag das stimmen, aber die auch die Schweiz hat ihre ganz eigenen Probleme. Im nationale Rentensystem addieren sich die Defizite, während die Bevölkerung immer älter wird.

Im September haben die Wähler in der Schweiz eine Rentenreform abgelehnt, die das System durch eine Anhebung des Rentenalters von 64 auf 65 Jahre stabilisiert und eine Beteiligung der Arbeitnehmer erforderlich gemacht hätte. Soweit ich das beurteilen kann, handelte es sich um relativ geringfügige Anpassungen, aber der Vorschlag scheiterte dennoch, weil 52,7% der Wähler dagegen stimmten. Auf der ganzen Welt sind die Wähler im Allgemeinen nicht bereit, einmal gewonnene Annehmlichkeiten wieder aufzugeben.

Wir fordern großzügige Leistungen, sind aber nicht mit der Rechnung einverstanden, die uns dafür präsentiert wird. Die Schweizer scheinen trotz ihres guten Rufs in Finanzangelegenheiten nicht anders zu sein als der Rest von uns. Die Financial Times schreibt dazu: