Eurozone und China: Starke Zahlen

13.10.2017 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1.1847 (08.00 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1825 im asiatischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 112.10. In der Folge notiert EUR-JPY bei 132.85. EUR-CHF oszilliert bei 1.1548.

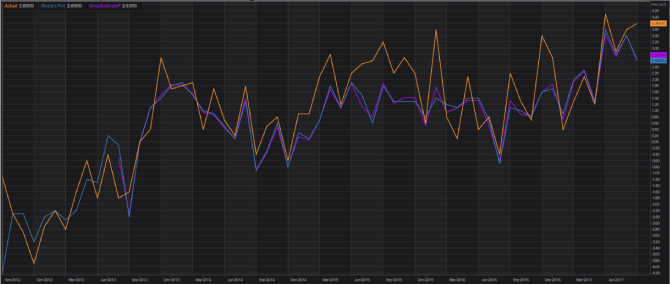

Der Euro eröffnet heute gegenüber dem USD bei 1.1847 (08.00 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1825 im asiatischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 112.10. In der Folge notiert EUR-JPY bei 132.85. EUR-CHF oszilliert bei 1.1548.Hoppla, das waren starke Zahlen aus der Eurozone. Die Industrieproduktion legte per Berichtsmonat August im Monatsvergleich um 1,4% zu. Die Prognose lag bei lediglich 0,5%. Im Jahresvergleich führte das zu einem Anstieg um beachtliche 3,8% (Prognose 2,6%). Mehr noch wurde der Vormonatswert per Juli von 3,2% auf 3,6% im Jahresvergleich revidiert, ebenso wie der Monatsvergleich von 0,1% auf 0,3%. Das ist eine beachtliche Performance, die sich massiv von den Entwicklungen des UK und der USA abhebt. Nein, ich werde jetzt nicht über Aristoteles (Ursachen) schreiben

Chart: Industrieproduktion im Jahresvergleich der letzten fünf Jahre:

© Reuters

Auch vor diesem Hintergrund ist die Debatte, die im EZB-Rat geführt wird nicht nur spät, sondern sie ist verdammt spät, da Zentralbanken grundsätzlich in der Politik vor der Kurve sein müssen. Hier sind sie in der Eurozone in der Kurve. Gemäß Insidern ließ Reuters vermelden, dass es eine Mehrheit im EZB-Rat für eine Drosselung der quantitativen Maßnahmen gäbe. Demnach wird das das Ankaufprogramm in reduzierter Form verlängert.

Hier gilt es, inne zu halten. Das Programm der EZB läuft aus. Es wäre vertretbar, eine solche Maßnahme als ansatzweise restriktiv zu bezeichnen, weil das Volumen der Intervention dann nicht mehr wachsen würde. Eigentlich bedeutete restriktiv die Reduktion der Intervention.

Wie kann man dann die Verlängerung des Programms als eine Form der restriktiveren Haltung interpretieren?

Fakt ist, dass mit einer Verlängerung der Ankäufe auch bei einer Abschmelzung der Volumina das Maß der Intervention wächst. Das als Ausstieg zu deklarieren, fällt unter dem Aspekt des normativ Faktischen nicht vollständig leicht. Das gilt umso mehr, als dass Mario Draghi gestern noch einmal die zweite Säule der EZB-Politik, die Zinspolitik thematisierte, und implizierte, dass eine Zinswende nicht am Horizont des Jahres 2018 realistisch sei.

Ergo: Das Risiko, dass die unterstützende EZB-Politik von gestern, heute und morgen am Ende kontraproduktive Resultate zeitigen wird, nimmt zu.

Damit werfen wir einen Blick nach China, das mit der größten Volkswirtschaft der Welt aufwartet.

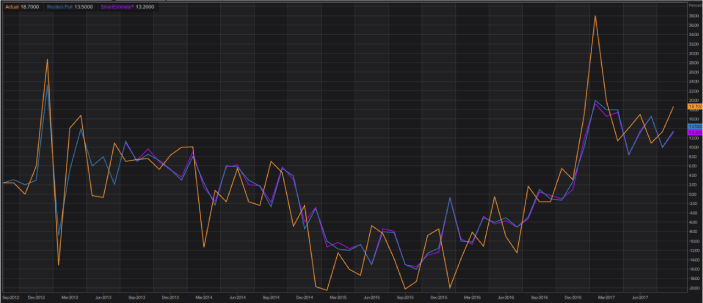

Der Handelsbilanzüberschuss stellte sich per September auf 28,47 Mrd. USD nach zuvor 41,99 Mrd. USD. Exporte legten im Jahresvergleich um starke 8,1% nach zuvor 5,5% zu, während Importe im Jahresvergleich um 18,7% nach zuvor 13,3% wuchsen. Exporte und Importe signalisieren eine höhere wirtschaftliche Aktivität.

Aus guten Gründen sah sich der IWF genötigt, die Wachstumsprognosen Chinas im WEO per Okotber2017 anzupassen. Ob die nahezu latente Unterschätzung der Wachstumsclips Chinas und der Eurozone bei gleichzeitiger Überschätzung der Wirtschaftsleistung der USA Ausdruck einer politischen Voreingenommenheit dieser Institution ist oder nicht, mag im Auge des Betrachters liegen.

Chart: Entwicklung des Importwachstums der letzten fünf Jahre

© Reuters

Aus den USA erreichten uns Erkenntnisse von der Front der Erzeugerpreise. Per Berichtsmonat September ergab sich im Monatsvergleich ein Anstieg um 0,4%, der sich im Jahresvergleich in eine Zunahme um 2,6% (Prognose 2,5%) nach zuvor 2,4% übersetzte. Auch die Kernrate der Erzeugerpreise legte stärker als erwartet zu. Hier kam es im Jahresvergleich zu einem Anstieg um 2,2% (Prognose 2,0%) nach zuvor 2,0%. Sowohl für die USA als auch die Eurozone gilt, dass das Thema der Deflationsängste keinen Raum mehr hat.

Chart: US-Erzeugerpreise im Jahresvergleich ab 2010

© Reuters

London spielt mit eigenem Kopf und Kragen, da die Stabilität der Gesellschaft immer eine Funktion der Stabilität der Wirtschaft ist! Die fünfte Runde der Verhandlungen zwischen der EU und dem UK brachte keine greifbaren Ergebnisse. Unverändert erfüllt das UK nicht die Voraussetzungen, die Handelsgespräche zu beginnen, da man seitens Londons nicht bereit ist, die Austrittskosten ernsthaft zu verhandeln.

Aktuell ergibt sich ein Szenario, das eine positive Haltung bezüglich der Bewertung des USD favorisiert. Erst ein Überwinden der Widerstandszone bei 1.1880 - 00 negiert den positiven Bias des USD.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Hinweis: Meinungen oder Empfehlungen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung der Bremer Landesbank oder deren assoziierter Unternehmen dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Hier enthaltene Informationen können auf die individuellen Verhältnisse des Anlegers abgestellte, kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem bei der Bremer Landesbank zuständigen Berater in Verbindung.