Wann sind steigende Renditen bullisch für Gold?

31.10.2017 | Jordan Roy-Byrne

In den vergangenen zwei Jahren wies der Goldpreis eine negative Korrelation zu den Anleiherenditen auf. Wenn die Inflation gering ist, führen sinkende Renditen zu sinkenden Realzinsen, was sich positiv auf den Goldpreis auswirkt. Wenn die Renditen dagegen steigen, ist das im Allgemeinen negativ für Gold. Als die langfristigen Renditen in der zweiten Jahreshälfte 2016 in die Höhe schossen, brach der Goldkurs ein. Aktuell zeichnet sich erneut die Möglichkeit einer bedeutenden Aufwärtsbewegung der Renditen ab. Infolgedessen kam es sowohl bei Gold als auch bei den Aktien der Goldunternehmen zu einem Abverkauf und es besteht die Gefahr weiterer Verluste. Doch wie dem auch sei - an einem gewissen Punkt können steigende Renditen den Goldkurs auch in die Höhe treiben.

In den vergangenen zwei Jahren wies der Goldpreis eine negative Korrelation zu den Anleiherenditen auf. Wenn die Inflation gering ist, führen sinkende Renditen zu sinkenden Realzinsen, was sich positiv auf den Goldpreis auswirkt. Wenn die Renditen dagegen steigen, ist das im Allgemeinen negativ für Gold. Als die langfristigen Renditen in der zweiten Jahreshälfte 2016 in die Höhe schossen, brach der Goldkurs ein. Aktuell zeichnet sich erneut die Möglichkeit einer bedeutenden Aufwärtsbewegung der Renditen ab. Infolgedessen kam es sowohl bei Gold als auch bei den Aktien der Goldunternehmen zu einem Abverkauf und es besteht die Gefahr weiterer Verluste. Doch wie dem auch sei - an einem gewissen Punkt können steigende Renditen den Goldkurs auch in die Höhe treiben.Um das zu erklären, müssen wir die Preisfaktoren von Gold verstehen. Der Kurs des Edelmetalls entwickelt sich immer dann am besten, wenn die realen, inflationsbereinigten Zinsen fallen oder negativ sind. Das ist der Fall, wenn die Inflation schneller steigt als die Zinsen oder wenn die Zinsen schneller sinken als die Inflationsraten.

In Bezug auf die Zinsstrukturkurve lässt sich feststellen, dass eine steiler werdende Kurve bullisch für Gold ist. Gary Tanashian und Steve Saville, zwei Analysten, deren Arbeit ich sehr schätze, schreiben regelmäßig über diesen Zusammenhang. Steve Saville wies kürzlich darauf hin, dass eine steiler werdende Zinsstrukturkurve entweder ein Anzeichen für zunehmende Inflationserwartungen oder für stärkere Risikovermeidung der Marktteilnehmer ist. Letztere ist die Folge eines abnehmenden Vertrauens in die Wirtschaft oder das Finanzsystem. Die Kurve kann steiler werden, weil die Inflationsraten zunehmen, oder weil die Zinsen, insbesondere die kurzfristigen Zinsen, deutlich fallen. Im folgenden Chart, der den Goldkurs und die Zinsstrukturkurve (unten) zeigt, sind zwei Phasen der jüngeren Vergangenheit hervorgehoben, in denen die Zinskurve steiler wurde. In beiden Fällen war ein plötzliches Absinken der kurzfristigen Zinssätze der Grund dafür.

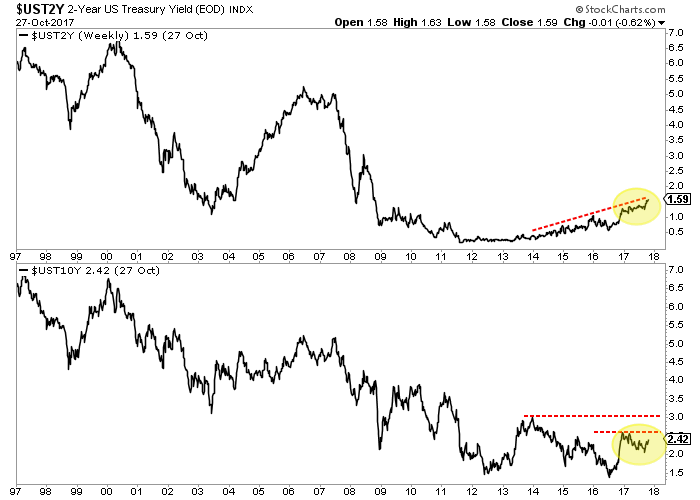

Die Zinsstrukturkurve hat sich derzeit stabilisiert und sowohl die kurzfristigen als auch die langfristigen Zinssätze steigen wieder (Rendite der 2- und 10-jährigen US-Anleihen).Um auf die eingangs gemachte Behauptung zurückzukommen: Steigende Rendite sind nur dann bullisch für Gold, wenn die längerfristigen Zinsen schneller klettern als die kurzfristigen, oder anders gesagt, wenn die Inflation schneller steigt als die kurzfristigen Rendite. Wenn die 2-Jahres-Rendite beispielsweise bei 2,00%-2,25% ein Hoch erreicht, die 10-Jahres-Rendite aber auf deutlich über 3,00% steigt, wäre das beispielsweise bullisch für Gold.

Dem Goldkurs und den Aktien der Goldunternehmen ist es nicht gelungen, die Hochs von 2016 zu übertreffen. Der Sektor stagniert, weil seine Fundamentaldaten noch nicht bullisch sind. Zur Zeit steigen die Realzinsen und die Zinskurve flacht sich ab, statt steiler zu werden. Sollten die Marktteilnehmer künftig mit höheren Inflationsraten rechnen, könnte sich das ändern. In diesem Fall würden die langfristigen Renditen der 10-jährigen Anleihen (und die Inflation) schneller steigen als die kurzfristigen Renditen und der Leitzins der US-Notenbank (die Federal Funds Rate).

Die Prognose für Gold und die Goldaktien bleibt bis Jahresende zunächst bearish,während wir auf niedrigere Preise und bessere Kaufgelegenheiten mit geringeren Verlustrisiken warten. Die gute Nachricht ist, dass diejenigen, die in den kommenden Monaten bei schwachen Kursen in den Goldsektor investieren, 2018 die Chance auf große Gewinne haben. Finden Sie also die besten Unternehmen und warten Sie bis der der Goldsektor überverkauft ist und eine starke Unterstützung testet. Beachten Sie dazu bitte auch unseren Premium-Service, in dem wir Ihnen vielversprechende Junior-Unternehmen für 2018 vorstellen.

© Jordan Roy-Byrne

Dieser Artikel wurde am 30. Oktober 2017 auf www.thedailygold.com veröffentlicht und exklusiv für GoldSeiten übersetzt.