Torgny Persson & Ronan Manly: Physischer Markt vs. Papiermarkt: Die wichtigsten Fragen zum Goldpreis

29.12.2017 | Ronan Manly

- Seite 4 -

Es überrascht kaum, dass sowohl der Handel während der Auktion als auch die anschließende Glattstellung der Positionen mittels "unallocated" Gold erfolgt, d. h. das Verfahren ist entkoppelt vom physischen Markt. Die Handelsvolumen der täglichen Auktionen entsprechen normalerweise etwa 1-2 Tonnen, in seltenen Fällen mehr als 3 Tonnen. Die Londoner Goldpreisauktion, die zwar im Namen der LBMA stattfindet, aber von einer Handvoll Bullionbanken kontrolliert wird, bietet also nicht nur keinerlei Teilnahmemöglichkeiten für die tausenden Edelmetallhändler weltweit. Sie weist auch keinen Bezug zum physischen Goldmarkt auf, denn gehandelt wird bei dem Preisbildungsverfahren nur synthetisches Gold. Zusammenfassend ist daher festzustellen, dass der Londoner Goldpreis, der weltweit in zahllosen Goldkontrakten, physischen Goldmärkten und Einzelhandelstransaktionen verwendet wird, nicht als zuverlässige Repräsentation des globalen Goldmarktes gewertet werden kann.

Trotz allem spielt der Referenzpreis der LBMA im Goldsektor eine wichtige Rolle, denn er wird weithin als Bewertungsmaßstab für börsengehandelte Fonds (ETFs) wie beispielsweise den SPDR Gold Trust und den iShares Gold Trust verwendet. Zudem nutzen Edelmetallhändler den Londoner Preis häufig als Referenz, wenn sie Goldbullion von den Scheideanstalten und anderen Anbietern kaufen. Bei der Bewertung verschiedener Finanzprodukte wie Gold-Zinsswaps, Goldoptionen und anderer Goldderivate wird der Londoner Preis ebenfalls oft als Benchmark herangezogen und selbst manche Terminbörsen, z. B. die Malaysia Derivatives Exchange, verwenden ihn als Referenz für ihre Goldfutures.

Auch große Zentralbanken nutzen den Londoner Benchmarkpreis für physische, bilaterale Goldtransaktionen. Als die Schweizer Nationalbank beispielsweise Anfang der 2000er Jahre über die Bank für Internationalen Zahlungsausgleich hunderte Tonnen Gold verkaufte, basierte der verwendete Transaktionspreis auf dem Preisfixing der LBMA. Auch als der IWF 2010 einen Teil seiner Goldbestände am Markt verkaufte, diente der Londoner Preis als Grundlage. Genau dieses Goldpreisfixing, das rund um den Globus für zahllose Transaktionen verwendet wurde, steht aufgrund von Manipulationsvorwürfen derzeit allerdings im Zentrum gerichtlicher Ermittlungen, nachdem ein New Yorker Gericht einer entsprechenden Sammelklage stattgegeben hatte.

Es ist äußerst bedenklich, dass ein Referenzpreis, der von einem Kartell aus Londoner Bullionbanken kontrolliert und in einem derart intransparenten Verfahren ermittelt wurde, jahrelang zur Bewertung großer, physischer Transaktionen verwendet wurde. Es muss daher die Frage gestellt werden, ob dieser Benchmarkpreis geeignet war, seinen Zweck zu erfüllen, und inwiefern er überhaupt den zugrundeliegenden, weltweiten physischen Goldmarkt repräsentierte.

Was geschieht außerhalb der Londoner und New Yorker Handelszeiten? Tragen andere Märkte dann mehr zur Preisfindung bei?

Ein höheres Handelsvolumen bedeutet im Allgemeinen mehr Liquidität für den Preisbildungsprozess. Weil Finanzmärkte aber eng vernetzt sind, fließen Preisinformationen aufgrund von gleichzeitigem und überlappendem Handel rasch zwischen den verschiedenen Märkten hin und her. Terminmärkte wie die TOCOM in Japan und die MCX in Indien sind ebenfalls an der Preisfindung beteiligt, doch da die Liquidität an diesen Handelsplätzen geringer ist, nimmt die COMEX eine führende Rolle bei der Bildung der Futures-Kurse ein. Eine entsprechende Studie von Finanzwissenschaftlern der Universität Bangkok unter der Leitung von Rapeesorn Fuangkasem kam zu dem gleichen Ergebnis.

Wie beeinflusst das Gold-Leasing den Preis?

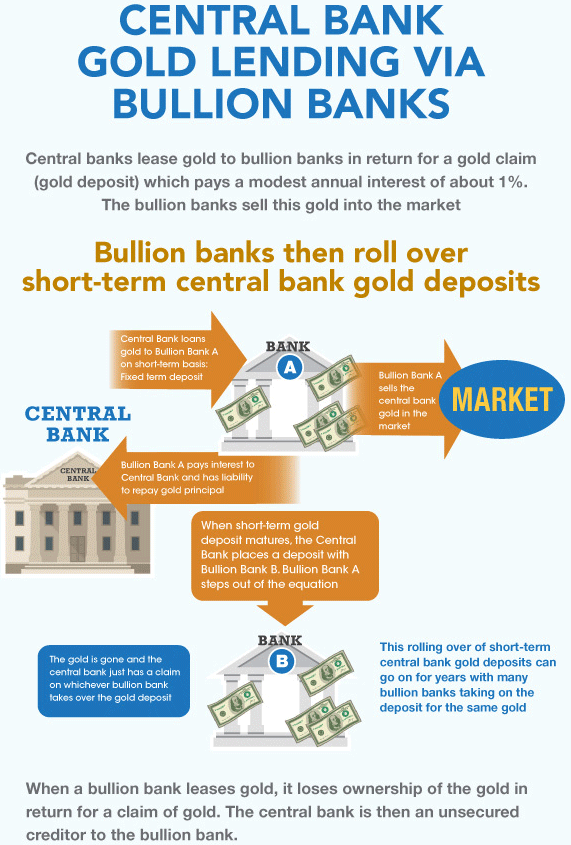

Das Zentrum des Goldverleihs ist die Bank of England in London. Hier führen die Zentralbanken und die Bullionbanken geheime Goldswaps und Leasings durch, die das verfügbare Goldangebot erhöhen. Die Bullionbanken bezeichnen das euphemistisch als "Bereitstellung von Liquidität" doch in Wirklichkeit suggerieren diese Transaktionen einen Angebotsüberhang am Goldmarkt. Wenig Details über diese Deals werden je öffentlich gemacht.

Wenn die Einzelheiten des Gold-Leasings an die Öffentlichkeit gelangten, würde sich das sofort im Goldpreis niederschlagen. Doch das tun sie nicht. Die Geheimniskrämerei in Bezug auf den Verleih des Zentralbankengoldes macht die Informationsübermittlung am Goldmarkt ineffizient. An einem ineffizienten Markt spiegeln die Kurse die nicht öffentlich zugänglichen Informationen unter Umständen nicht angemessen wieder.

Goldkredite und Goldswaps werden zudem in den Bilanzen der Zentralbanken nicht gesondert aufgeführt. In der absurden Welt der Bilanzierungsrichtlinien der Notenbanken können physische Goldbestände und verliehenes Gold in einem Punkt zusammengefasst werden: Gold und Goldforderungen. Der tatsächliche Zustand der offiziellen Goldreserven ist daher bei jeder Zentralbank unklar, die in Gold-Leasings und Goldswaps involviert ist.

Die Goldkredite der Notenbanken stellen den Bullionbanken geliehenes, physisches Gold zur Verfügung, welches sie als Mindestreserve für den gehebelten Goldhandel, insbesondere am Londoner Markt, nutzen können. Der Verleih von Gold durch die Zentralbanken, die Struktur des Londoner Goldmarktes und die mangelhafte Berichterstattung über die tatsächlichen Goldreserven der Notenbanken haben zusammen also möglicherweise einen negativen Einfluss auf die Preisbildung am Londoner Goldmarkt.

Grundlegende Funktionsweise des Goldverleihs durch die Zentralbanken an die Bullionbanken