Troy Resources Ltd.: Exzellentes Quartal: Aktie zieht deutlich

26.04.2018 | Hannes Huster

Troy legte heute die endgültigen Zahlen für das abgelaufene Quartal vor (Link).

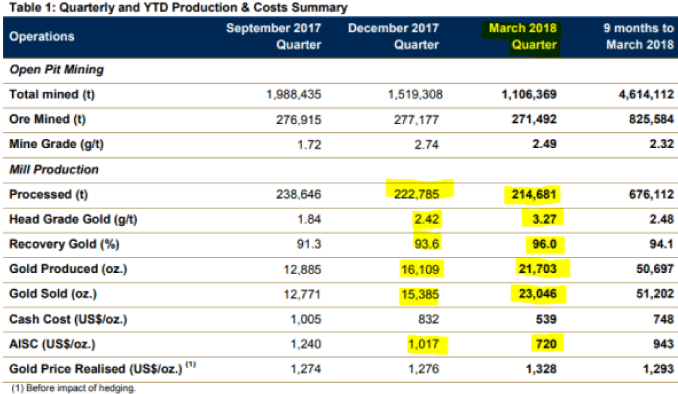

Troy legte heute die endgültigen Zahlen für das abgelaufene Quartal vor (Link). Hier hat es sich gelohnt, dass ich für uns die Vorabzahlen genau analysiert habe und die möglichen Auswirkungen auf die Umsätze, Margen und Kreditrückzahlungen kalkuliert habe! Troy Resources konnte 21.703 Unzen produzieren und 23.046 Unzen verkaufen. Die Gehalten zogen deutlich von 2,42 auf 3,27 g/t und die Ausbeute ebenfalls von 96,60% auf 96%. Dies führte dann zu massiv fallenden All-In-Kosten auf 720 USD je Unze:

Die Umsätze lagen bei 30,6 Millionen USD, was einem durchschnittlichen Verkaufspreis von 1.328 USD je Unze entspricht.

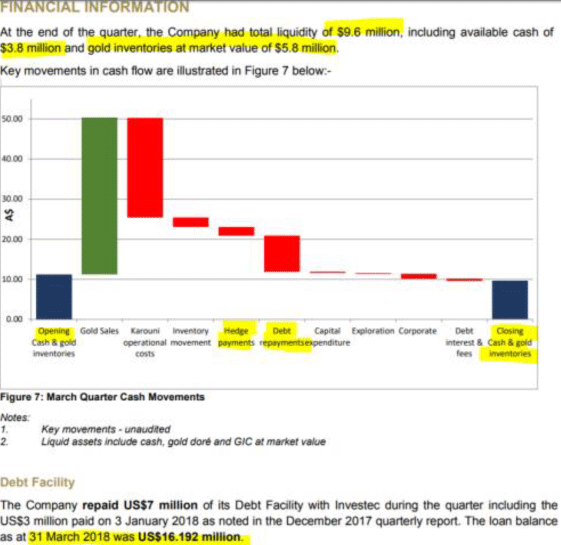

Das Unternehmen konnte im abgelauenen Quartal die zwei fälligen Kreditrückzahlungen (3 Mio. USD im Januar und 4 Mio. USD im März) bezahlen und somit sind die ausstehenden Verbindlichkeiten an Investec auf 16,19 Millionen USD gefallen. Ende März hatte Troy nach diesen Zahlungen 9,6 Millionen AUD in Gold und Cash!

Die nächste Kreditrate ist Ende Juni fällig (5 Mio. USD) und diese hat Troy bereits jetzt auf dem Konto (9,6 Mio. AUD):

Fazit:

Ein wirklich exzellentes Quartal und ich hatte auf ein positives Zahlenwerk auf Basis meiner Berechnungen hingewiesen. Meine Schätzungen waren zu konservativ und wurden deutlich übertroffen.

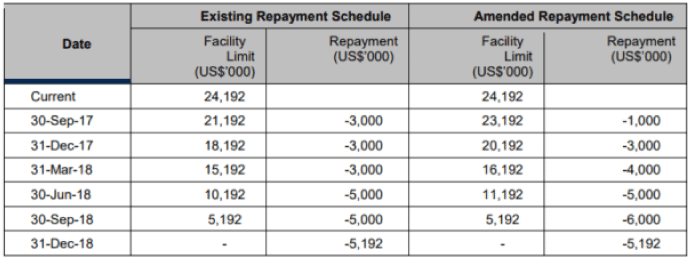

Finanziell steht Troy nun deutlich besser da und wenn das laufende Quartal auch nur ansatzweise problemlos verläuft, dann sollten die Kreditraten für das Gesamtjahr abgedeckt werden.

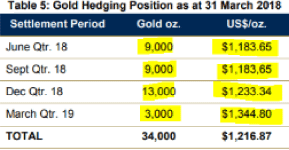

Das Hedging sieht nun auch besser aus. Noch 18.000 Unzen zu 1.183,65 USD im laufenden und nächsten Quartal, dann 13.000 Unzen zu 1.233,34 im Dezember-Quartal.

Neu sind 3.000 Unzen zu 1.344,80 USD für das 1. Quartal 2019.

Für die Regensaison hat man auch vorgesort und 180.000 Tonnen auf Halde gelegt, was mindestens 2 Monate an Erz abedeckt.

Die letzten beiden Quartale deuteten den Turn-Around an, dieses Quartal sollte den Turn-Around bestätigt haben. Der Markt nahm die Zahlen wohlwollend auf und die Aktie legte um 26% zu. Der entscheidende technische Widerstand liegt bei 0,15 AUD:

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.