Endeavour Mining Corp.: Starkes Zahlenwerk im 1. Quartal

16.05.2018 | Hannes Huster

Goldproduzent Endeavour Mining legte gestern vor Börsenstart in Kanada die Quartalszahlen per Ende März vor (Link). Überzeugend, viel mehr gibt es nicht zu sagen.

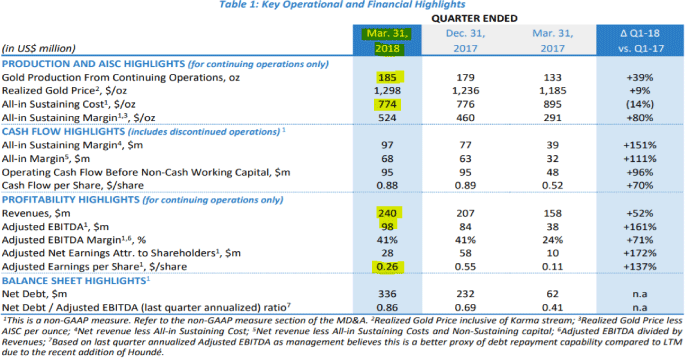

Goldproduzent Endeavour Mining legte gestern vor Börsenstart in Kanada die Quartalszahlen per Ende März vor (Link). Überzeugend, viel mehr gibt es nicht zu sagen.Es wurden 185.000 Unzen produziert, die im Schnitt zu 1.298 USD verkauft wurden und die All-In-Kosten für eine Unze lagen bei 774 USD. Im Vergleich zum 1. Quartal in 2017 massive Verbesserungen, im Vergleich zum Vorquartal gute Verbesserungen.

Eine starke Marge von 524 USD je Unze, ein Umsatz von 240 Millionen USD und ein EBITDA von 98 Millionen USD. Der Nettogewinn je Aktie lag bei 0,26 USD fürs Quartal:

Mit 185.000 Unzen liegt das Unternehmen sehr gut im Rennen, um die Prognose von 670.000 - 720.000 Unzen für das Jahr zu erreichen (27,61% - 25,69% des Ziels in einem Quartal).

Die All-In-Kosten (774 USD) lagen zudem deutlich unter dem gesteckten Ziel von 840 - 890 USD je Unze.

Die neue Goldmine Hounde läuft nun auf vollen Touren und dort lagen die All-In-Kosten bei exzellenten 433 USD je Unze.

Parallel hat Endeavour 20 Millionen USD in die Exploration gesteckt. Gesamtziel für das laufende Jahr sind 40 - 45 Millionen USD. Auf allen Gebieten wurde gebohrt und exploriert.

Die Kreditlinie wurde wie angekündigt mit 280 Millionen USD ausgeglichen und dafür die 330 Millionen USD aufgenommen, die man über die günstigen Wandelanleihen eingenommen hat.

Ende März hatte Endeavour eine Cash-Position von 94 Millionen USD und eine ungenutzte Kreditlinie über 330 Millionen USD.

Die Netto-Schulden zogen von 232 auf 336 Millionen USD an, was zum Großteil an den Investitionen auf der ITY Mine lag.

Hier baut man eine große CIL-Anlage. Diese liegt laut dem Bericht im Zeit- und Kostenrahmen und soll Mitte 2019 in Betrieb genommen werden.

Das gesamte Projekt kostet 412 Millionen USD und davon wurden bislang bereits 117 Millionen USD bezahlt.

Fazit:

Ein gutes Quartal für Endeavour Mining. Das Unternehmen konnte die unterjährigen Ziele schlagen und ist auf einem sehr guten Weg, die Produktionsprognose zu erreichen. Die Kosten sahen sehr gut aus und das Unternehmen erzielt eine sehr hohe Marge. In dem schwachen Umfeld gestern reichten die Zahlen nur für ein leichtes Kursplus von 0,74%.

Mit dem Wissen, einen sehr profitablen Goldproduzenten im Depot zu haben, der selbst bei deutlich niedrigeren Goldpreisen noch Gewinne erwirtschaftet, fühle ich mich in der Aktie weiterhin wohl.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.