Desaster am High-Yield-Markt

05.06.2018 | John Mauldin

- Seite 5 -

Meiner Meinung nach kann man es am Besten mit der Dot-Com-Hausse bis zum Jahr 2000 vergleichen, und die Schulden wachsen noch immer. Während die Ausgabe von hochrentierlichen Anleihen in den letzten Jahren etwas zurückging, sind die fremdfinanzierten Kredite derselben Unternehmen seit 2014 um 12% gestiegen."Es gibt eine Menge Überlappungen bei den Unternehmen, die hochverzinsliche Anleihen und Schuldverschreibungen (Kredite) ausgeben und es ist kein Zufall, dass der rapide Anstieg der fremdfinanzierten Kredite zeitgleich mit einem Rückgang der hochrentierlichen Anleihen stattfand. Seit Ende 2014 hat auch der High-Yield-Markt innerhalb der USA um 3,7% verkleinert, während der Kreditmarkt um 12,7% gewachsen ist."

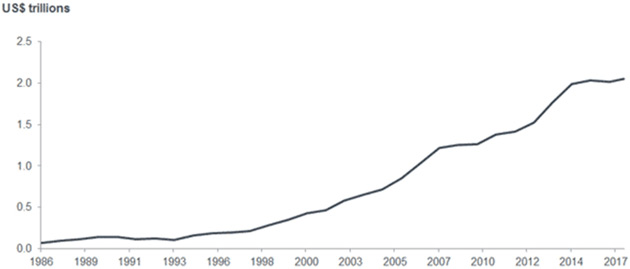

Im Durchschnitt blieb die kombinierte Größe des US-amerikanischen Kredit- und Hochzins-Anleihemarktes seit 2014 weitestgehend stabil (Chart 2). Ich sage es erneut: Das ist etwas deutlich anders als die Welle der Mega-Leveraged-Buyouts (LBOs), die den Markt für hochverzinsliche Anleihen und den Kreditmarkt im Zeitraum von 2005 bis 2007 erweiterte.

Chart 2: Kombinierte Größe der US-amerikanischen Hochzins-Anleihe- und Schuldenmärkte

Quelle: BofA Merrill Lynch, Janus Henderson Investors, Stand 30. September 2017

Meine Datenquellen zeigen verschiedene Mengen ausgegebener Junk-Bonds, aber alle in großer Anzahl. Schon wenn ich nur die Daten des Finanzunternehmens Morningstar betrachte, sehe ich in der Kategorie der hochverzinslichen Wertpapiere bereits 1,4 Billionen Dollar in Anlagefonds und beinahe 650 Milliarden Dollar in entsprechenden ETFs. Einige dieser Fonds sind gut verwaltet und einige sind so groß, dass sie alles kaufen (vielleicht auch WeWork), da sie ihre Kapitalzuflüsse investieren müssen.

Diese Zahlen erfassen keine Schrottanleihen mit, die außerhalb von Fonds und ETFs gehalten werden. Wie dieser Chart der National Association of Insurance Commissioners zeigt, hält allein die Versicherungsbranche hochrentierliche Schuldtitel im Wert von 240 Milliarden Dollar, die 5,9% ihrer gesamten Anleiheinvestitionen darstellen.

Quelle: National Association of Insurance Commissioners

Dann gibt es Rentenkassen, Einrichtungen und Stiftungen, die ebenfalls in Junk-Bonds investiert sind.

Der Unterschied ist (sehr allgemein gesprochen), dass institutionelle Investoren üblicherweise spezifische Anleihen kaufen und dem Risiko extremer Kursschwankungen dadurch weniger stark ausgesetzt sind. Zudem können Sie diese bis zu ihrer Fälligkeit halten, sodass Liquidität ein geringeres Problem darstellt.

Die etwa 2 Billionen Dollar in hochverzinslichen Anleihefonds und ETFs werden jeden Tag neu bewertet. Das bedeutete, dass jeder Investor beobachten können, wie seine Werte fallen und steigen. Wenn die Verluste eine ausreichende Anzahl an Investoren zum Abzug ihres Kapitals bewegen, werden diese Fonds gezwungen sein, an einem fallenden Markt zu verkaufen. Damit wird zusätzlich Druck auf die Bewertungen ausgeübt.

An einem fallenden Markt verkauft man nicht das, was man möchte, sondern das, was man kann. Wenn die Investoren sich zurückziehen, müssen die Fonds Anteile tilgen und dafür Vermögenswerte verkaufen. Das bedeutet, dass eine zunehmende Menge an Anleihen mit schlechtem Rating für diejenigen Investoren zurückbleibt, die nicht früh genug handeln. Die Bewertungen fallen und es geht nur noch bergab.

Vor einem Jahrzehnt konnten wir beobachten, wie die Schuldenkrise am Subprime-Hypothekenmarkt auf die übrigen Märkte übergriff. Ich denke, dass die Krise an den High-Yield-Märkten diesmal denselben Effekt haben wird. In meinem nächsten Artikel werden wir den zweiten Akt betrachten. Später befassen wir uns mit den Schulden der Schwellenländer und mit etwas vielleicht noch Schlimmeren, dem privaten Anleihemarkt in Europa - ganz zu schweigen von den Problemen in China.

Das ist eine lange Geschichte und wir befinden uns noch immer erst am Anfang.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 25. Mai 2018 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.