Gefangen in der Niedrigzinspolitik

11.12.2018 | Prof. Dr. Thorsten Polleit

Dass die Zentralbanken sich von der Niedrig- beziehungsweise Negativzinspolitik abkehren, ist nicht zu erkennen: Der inflationäre Boom soll in Gang gehalten werden. Die 'Währung Gold' bleibt attraktiv.

Dass die Zentralbanken sich von der Niedrig- beziehungsweise Negativzinspolitik abkehren, ist nicht zu erkennen: Der inflationäre Boom soll in Gang gehalten werden. Die 'Währung Gold' bleibt attraktiv.Auf dem jüngsten G-20-Treffen in Buenos Aires, Anfang Dezember 2018, haben die USA und China für Entspannung gesorgt. Zumindest vorläufig, für 90 Tage. Die USA verzichten darauf, die Zölle für chinesische Importgüter in Höhe von 200 Mrd. US-Dollar von 10 auf 25 anzuheben, China reduziert seine Zölle auf Autos, die aus den USA importiert werden (sie liegen laut US-Administration bei 40 Prozent), und will verstärkt US-Güter kaufen, um den eigenen Handelsüberschuss gegenüber den USA zu verringern.

Doch die fallenden Kurse auf den Aktienmärkten deuten an, dass die Investoren nicht überzeugt zu sein scheinen, dass die beiden größten Volkswirtschaften der Welt sich aufeinander zubewegen, dass eine Eskalation ihres Handelsstreites abschließend abgewendet ist.

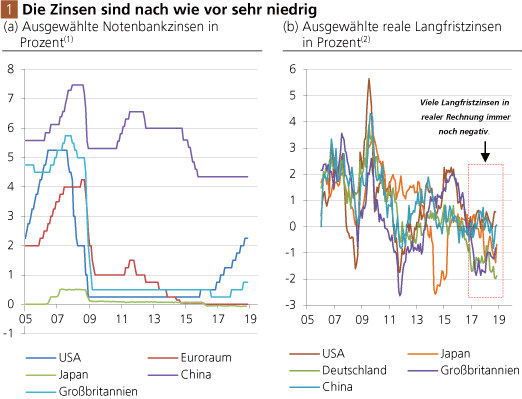

Quelle: Thomson Financial; eigene Berechnungen. (1) Hauptrefinanzierungszinsen. (2) Nominale Renditen der 10-jährigen Staatsanleihen abzüglich der Jahresänderung der Konsumentenpreise.

Zumal es weitere "Störfeuer" gibt, die das Weltwirtschafts- und Finanzsystem empfindlich treffen könnten: etwa die schwelende Euro-Krise, insbesondere die sich zuspitzende Lage in Italien und auch die Unruhen in Frankreich; die Unsicherheit über den Fortgang des "Brexit"; oder die Folgen, die die Krise um die Krim nach sich ziehen könnte. Doch noch scheint es zu früh zu sein, dass die Investoren ihre Zuversicht verlieren, der weltweite Konjunkturaufschwung, der zum Beispiel in den Vereinigten Staaten von Amerika nun schon in das zehnte Jahr geht, könnte jäh zum Ende kommen.

Das dürfte vor allem an der Geldpolitik der Zentralbanken liegen. So hat die US-Zentralbank (Fed) am 28. November 2018 zu erkennen gegeben, dass der US-Zinserhöhungszyklus schon bald sein Ende erreichen wird. Damit ist eine weitere Zinserhöhung im Dezember unwahrscheinlich geworden und es ist auch nicht mehr sicher, dass es weitere Zinserhöhungen in 2019 geben wird.

Der Tonwechsel in der Fed zeigt das Bestreben, den inflationären Boom, den die Geldbehörde in Gang gesetzt hat, fortzuführen; ein erneuter Konjunktureinbruch soll unter allen Umständen verhindert werden. Dass dafür die Zinsen auf sehr niedrigen Niveaus verbleiben müssen, liegt auf der Hand. Dazu führe man sich nur einmal die Folgen vor Augen, die fortgesetzte Zinserhöhungen hätten.

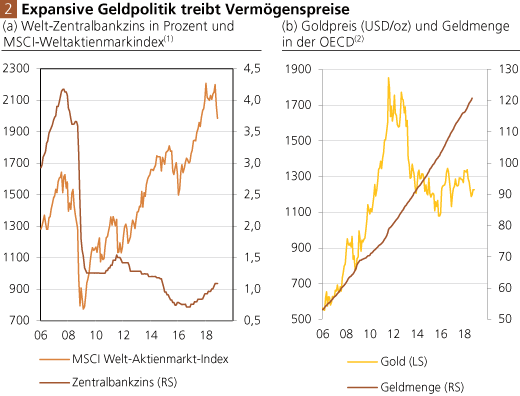

Quelle: Thomson Financial; eigene Berechnungen. (1) Arithmetisches Mittel der Leitzinsen (USA, Euroraum, Japan, China, Großbritannien und der Schweiz). (2) "Breites Aggregat", indexiert.

Folgen steigender Zinsen

Steigende Zinsen verteuern beispielsweise die Kreditfinanzierung. Die Neukreditaufnahme wird kostspieliger, vor allem aber auch die Refinanzierung von fällig werdenden Krediten. Das belastet die Finanzlage der Schuldner: Konsumenten, Unternehmen und vor allem auch Staaten. Ihre Kreditqualität trübt sich ein, und das könnte letztlich den bisher gut funktionierenden Kreditmarkt ins Stocken bringen. Steigende Zinskosten erhöhen auch die Kapitalkosten insgesamt in der Volkswirtschaft und auch das ist folgenreich, beispielweise für die Aktienkurse.

Steigende Zinsen führen zum einen dazu, dass künftig erwartete Unternehmensgewinne mit einer nunmehr höheren Zinsrate abgezinst werden. Das schmälert den Barwert und damit die Aktienkurse. Zum anderen verringern stei-gende Zinsen die Unternehmensgewinne - weil die Zinsrechnung für die Verschuldung steigt. Und auch das trägt dazu bei, den Barwert der Gewinne und damit den Kurswert der Aktien zu reduzieren. Steigende Kreditkosten, sich verschlechternde Kreditqualitäten und fallende Vermögensbewertungen können der Konjunktur hart zusetzen, können sogar den "Boom" in einen "Bust" verwandeln.