2019 - Die Welt im Umbruch

21.12.2018 | Folker Hellmeyer

- Seite 4 -

Fazit:Vor diesem Hintergrund der exogenen, der politischen Risiken, von denen eine Vielzahl insbesondere an den Aktienmärkten Europas und der Schwellenländer zu Teilen diskontiert sind, erwartet uns ein weiteres volatiles Jahr in der Realwirtschaft und an den Finanzmärkten.

Betrachtung des ökonomischen Umfelds (endogen)

Bevor das Augenmerk auf quantitative Prognosen fällt, bedarf es einer Betrachtung des qualitativen Hintergrunds der wirtschaftlichen Expansion. Dabei muss das Augenmerk auf die Reife des Kreditzyklus geworfen werden. Ist der Kreditzyklus in der Privatwirtschaft ein maßgeblicher Treiber der Konjunkturlage, greift die These, dass nach 7 bis 8 Jahren der Expansion Ermüdungserscheinungen mit dem Risiko rezessiver Entwicklungen zunehmen oder wahrscheinlich werden.

USA:

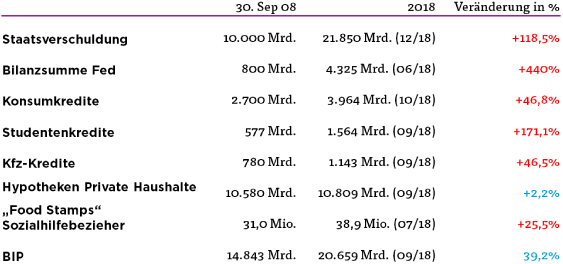

In den USA war der Kreditzyklus der entscheidende Treiber. Konsum- und Unternehmensverschuldung markieren im Monatsrhythmus neue historische Höchstmarken. Die mittleren Löhne (median) nahmen nominal im Zeitraum 2008 - 2018 um circa 25% zu, während Konsumverschuldung nominal um 46,8% zulegte.

Zu den Fakten:

Quellen Eigene Recherchen SOLVECON

Hier gilt die klassische Regel des reifen Kreditzyklus. Die Steuerreform Trumps, die dieses Jahr Wirkung entfaltete, ist wesentlich dafür verantwortlich, dass der strukturell bedingte konjunkturelle Erschöpfungszustand in den USA sich nicht schon dieses Jahr entfaltete. Die bisherigen Zinserhöhungen der Federal Reserve wirken zunehmend bremsend. Erste Ermüdungserscheinungen sind insbesondere am Wohnimmobilienmarkt erkennbar.

Qualitätsurteil US-Konjunktur: Anfällig

Eurozone:

Die Eurozone bewegt sich seit fünf Jahren im Wachstumsmodus. Anders als in den USA erfolgte in der Eurozone eine strukturelle Bereinigung von unterschiedlichsten Fehlentwicklungen.

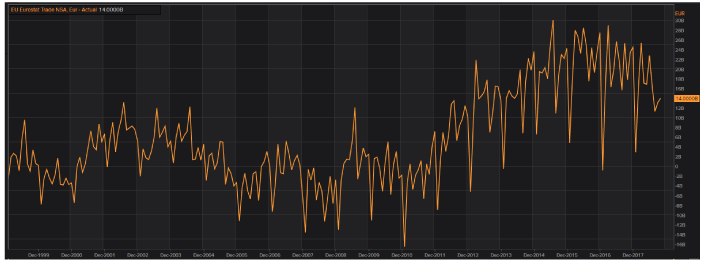

In der Folge der Strukturreformen wurde zu größten Teilen die internationale Konkurrenzfähigkeit wieder hergestellt. Die Entwicklung der Handelsbilanz der Eurozone von Defiziten hin zu soliden Überschüssen ist Ausdruck der Strukturmaßnahmen.

Handelsbilanz

© Reuters

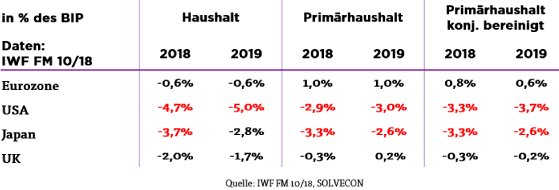

Auch die öffentlichen Haushaltsdefizite konnten markant reduziert werden. Laut der Prognose des IWF aus dem Fiscal Monitor per Oktober 2018 wird sich das öffentliche Haushaltsdefizit der Eurozone auf nur 0,6%des BIP per 2019 stellen. Daran und noch wesentlicher an dem Überschuss im konjunkturell bereinigten Primärhaushalt lässt sich festmachen, dass die selbsttragenden Kräfte des Konjunkturaufschwungs in der Eurozone gegeben sind.

Haushaltsdefizite im Vergleich

Anders als in den USA ist der seit 2013 andauernde konjunkturelle Aufschwung maßgeblich von wiederkehrenden Einkommen geprägt. Der Kreditzyklus spielt bislang eine untergeordnete Rolle. Dieser Zyklus darf metaphorisch bestenfalls als pubertär klassifiziert werden.