Der Wert des Goldes und des ungedeckten Geldes

09.03.2019 | Prof. Dr. Thorsten Polleit

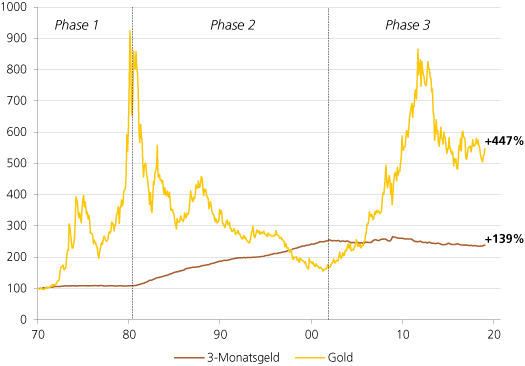

Langfristig betrachtet, hat sich Gold im Vergleich zum ungedeckten Papiergeld als das bessere Wertaufbewahrungsmittel erwiesen.

Langfristig betrachtet, hat sich Gold im Vergleich zum ungedeckten Papiergeld als das bessere Wertaufbewahrungsmittel erwiesen.Reale Kaufkraft des Goldes und des verzinslichen US-Dollar (1)

Quelle: Thomson Financials; Degussa Berechnungen. (1) Ermittelt auf Basis der US-Konsumgüterpreise und des US-3-Monatszinses. Januar 1970 = 100.

Langfristig betrachtet, hat sich Gold im Vergleich zum ungedeckten Papiergeld - das in der obigen Graphik repräsentiert wird durch verzinsliche US-Dollar-Bankguthaben - als das bessere Wertaufbewahrungsmittel erwiesen: Die inflationsbereinigte Kaufkraft von US-Dollar-Bankguthaben hat von 1970 bis Januar 2019 um knapp 139 Prozent zugenommen, die des Goldes um 447 Prozent. Gleichwohl hat die Kaufkraft des Goldes sehr stark geschwankt. Warum?

Es gab in der Betrachtungsperiode drei unterschiedliche Phasen. Phase 1: Sie dauerte von 1970 bis Anfang der 1980er Jahre. In dieser Zeit blieb die Kaufkraft des US-Dollar nahezu unverändert, der Goldpreis stieg hingegen kaufkraftbereinigt stark an. Danach, in Phase 2, stiegen die US-Zinsen merklich an, die US-Dollar-Bankguthaben gewannen an Kaufkraft und die Kaufkraft des Goldes ging stark zurück. Dann, aber etwa 2002, begann Phase 3: Die Kaufkraft des US-Dollar stagnierte erst und nahm ab, und die Kaufkraft des Goldes legte stark zu. Was lässt sich daraus ableiten?

Eine mögliche Antwort ist: Steigende Realzinsen, die die Kaufkraft des ungedeckten Geldes erhöht haben, erweisen sich negativ für den Goldpreis. Verständlich: Wer eine positive Realverzinsung auf sein ungedecktes Geld erhält, schränkt seine Goldnachfrage ein. Und das belastet den Goldpreis. Wenn aber der Realzins null oder negativ ist, wird mehr Gold nachgefragt und das ist tendenziell positiv für den Goldpreis. Angesichts der Aussicht auf anhaltende Nullund Negativzinses ist daher die Erwartung auf einen höheren Goldpreis durchaus durch die historische Erfahrung gedeckt.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH