Mit dem Verweis auf "ambivalente Wirtschafts- und Marktdaten" und einem "unsicheren Konjunkturausblick" bestätigte die Fed jüngst ihre im Januar verbal vollzogene geldpolitische Wende. Die Notwendigkeit für weitere Leitzinsanhebungen sieht die Fed nun ebenso wenig gegeben, wie ein weiteres Festhalten am Bilanzreduzierungsprogramm.

Bereits in Kürze will sie einen Ausstiegsplan vorlegen, womit die Fed implizit eingesteht, dass die überschuldete US-Ökonomie keine weitere geldpolitische Straffung mehr verkraften kann. Nach jahrelanger geldpolitischer Normalisierungsrhetorik endet der Ende 2015 begonnene Zinserhöhungszyklus also bei einem Mini-Zins von nur 2,25-2,5% fernab der historischen Normalität.

Während sich die Fed damit trotz allem zumindest minimale konventionelle geldpolitische Spielräume für die Bekämpfung eines Wirtschaftsabschwungs geschaffen hat, hat die Europäische Zentralbank dagegen nie einen Ausstieg aus ihrer Rettungspolitik mit Null-/Negativ-Zinsen und beispielloser Gelddruckerei gewagt. Angesichts dessen dürfen die Bürger der Eurozone schon sehr gespannt sein, zu welchen noch unkonventionelleren "geldpolitischen" Maßnahmen sich die EZB ermächtigt fühlen wird, wenn sich der konjunkturelle Abschwung in der Eurozone weiter vertieft.

Konjunktur:

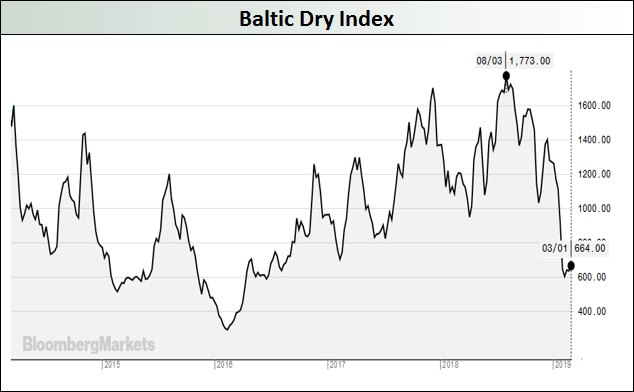

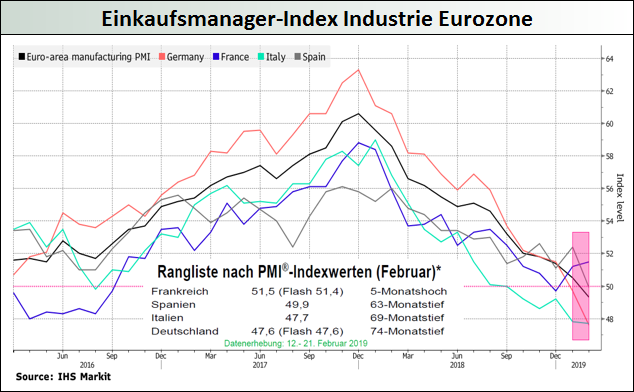

Die Anzeichen, dass der Weltwirtschaft zumindest eine deutliche Abkühlung bevorsteht, verdichten sich zunehmend. So fiel der globale Einkaufsmanagerindex des Verarbeitenden Gewerbes im Februar auf ein 32-Monatstief, flankiert von weiter sinkenden Schiffsfrachtraten und einem stagnierenden Welthandel. Auffällig schwach zeigt sich die Eurozone, wo sich mit Italien und Deutschland allein aktuell knapp 45% der Eurozonen-Wirtschaftsleistung in oder nahe einer Rezession befinden.

Für den Inhalt des Beitrages ist allein der Autor verantwortlich bzw. die aufgeführte Quelle. Bild- oder Filmrechte liegen beim Autor/Quelle bzw. bei der vom ihm benannten Quelle. Bei Übersetzungen können Fehler nicht ausgeschlossen werden. Der vertretene Standpunkt eines Autors spiegelt generell nicht die Meinung des Webseiten-Betreibers wieder. Mittels der Veröffentlichung will dieser lediglich ein pluralistisches Meinungsbild darstellen. Direkte oder indirekte Aussagen in einem Beitrag stellen keinerlei Aufforderung zum Kauf-/Verkauf von Wertpapieren dar. Wir wehren uns gegen jede Form von Hass, Diskriminierung und Verletzung der Menschenwürde. Beachten Sie bitte auch unsere AGB/Disclaimer!

Notenbanken:

Notenbanken: