Anmerkung zur Fusionsidee von Commerzbank und Deutsche Bank

06.04.2019 | Prof. Dr. Thorsten Polleit

Die Fusion von Commerzbank und Deutsche Bank würde eine viel zu große Bank hervorbringen. Das sollte Deutschland sich nicht antun. Die Deutsche Bank und die Commerzbank denken über eine Fusion nach. Die treibende Kraft sind aber nicht die Manager der Banken in Frankfurt, sondern Politiker in Berlin. Das sollte Skepsis an dem ganzen Vorhaben wecken: Politiker sind keine Unternehmer, die kaufmännischen Weitblick haben und für ihre Entscheidungen persönlich haften.

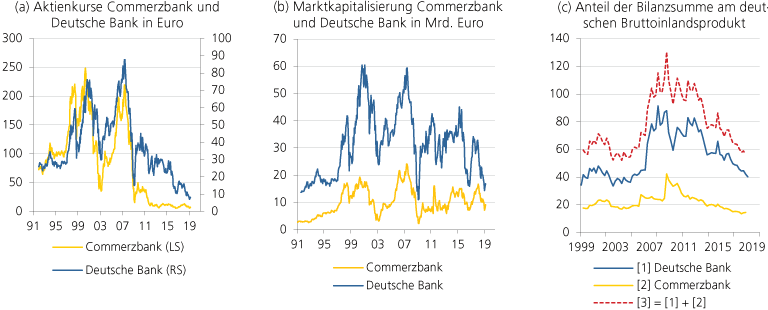

Die Fusion von Commerzbank und Deutsche Bank würde eine viel zu große Bank hervorbringen. Das sollte Deutschland sich nicht antun. Die Deutsche Bank und die Commerzbank denken über eine Fusion nach. Die treibende Kraft sind aber nicht die Manager der Banken in Frankfurt, sondern Politiker in Berlin. Das sollte Skepsis an dem ganzen Vorhaben wecken: Politiker sind keine Unternehmer, die kaufmännischen Weitblick haben und für ihre Entscheidungen persönlich haften. Dass jedoch etwas seit langem nicht stimmt mit den beiden deutschen Großbanken, steht außer Frage. Man betrachte nur einmal die Entwicklung der Aktienkurse der beiden Institute. Von 1992 bis März 2019 hat der Aktienkurs der Deutschen Bank 68 Prozent verloren, der der Commerzbank gar 90 Prozent (Abb. a). Selbst wenn man die Dividenden einrechnet, ändert sich die katastrophale Erfolgsbilanz nicht. Der DAX hat in dieser Zeit einen Zuwachs von immerhin Plus 635 Prozent erzielt.

Mitte März 2019 war die Deutsche Bank an der Börse mit knapp 16,9 Mrd. Euro bewertet, die Commerzbank mit 9,2 Mrd. Euro (Abb. b). Damit liegt die Marktkapitalisierung der beiden Institute etwa auf dem Niveau, das schon Mitte der 1990er Jahre zu beobachten war. Dass das nicht so weitergehen kann, dass etwas passieren muss mit den beiden Banken, steht außer Frage. Doch ist eine Fusion der beiden Institute sinnvoll?

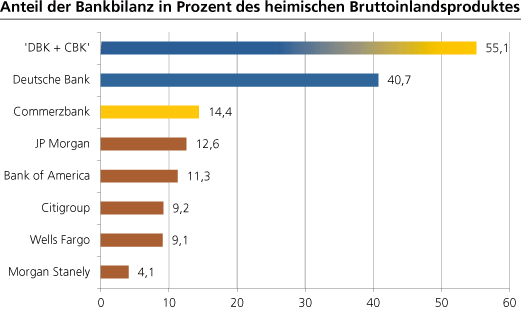

Betriebswirtschaftlich mag es Gründe geben, die dafür sprechen. Aber volkswirtschaftlich gesehen stellt sich vor allem ein Problem: Die Fusion würde ein riesiges Institut schaffen, gemessen an der heimischen Wirtschaftsleistung, wie die nachstehende Graphik zeigt.

Quelle: Thomson Financials, Unternehmensberichte; Berechnungen DEGUSSA.

Man bedenke nur einmal die Folgen, wenn solch ein Institut schlecht wirtschaftet und die Steuerzahler zu seiner Rettung einspringen müssen. 2008/2009 hat nur zu deutlich gezeigt, dass in einer Krise gerade große Banken das Potential haben, die Volkswirtschaft in den Abgrund zu reißen. Es wäre also keine gute Idee, wenn Deutschland sich eine "Too Big To Fail"-Bank zulegt. Besser: Jedes Institut schrumpft sich klein und gesund und macht sich so wettbewerbsfähig.

Abbildung links: Quelle: Thomson Financial; Graphik DEGUSSA.

Abbildung Mitte: Quelle: Thomson Financial; Graphik DEGUSSA.

Abbildung rechts: Quelle: Thomson Financial; Berechnungen DEGUSSA.

Abbildung Mitte: Quelle: Thomson Financial; Graphik DEGUSSA.

Abbildung rechts: Quelle: Thomson Financial; Berechnungen DEGUSSA.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH