Endeavour Mining Corp.: Quartalszahlen per Ende März

02.05.2019 | Hannes Huster

Endeavour Mining hat gestern, am 01.05.2019, die Quartalszahlen per Ende März vorgelegt (Link).

Endeavour Mining hat gestern, am 01.05.2019, die Quartalszahlen per Ende März vorgelegt (Link). Das Unternehmen hat nach dem Rekordquartal im Dezember schwächere Daten vorgelegt, die aber so von den Analysten erwartet wurden. Endeavour Mining hat 121.000 Unzen zu All-In-Kosten von 877 USD produziert und der durchschnittliche Verkaufspreis lag bei 1.252 USD. Die Marge war also mit 375 USD sehr gesund.

Die Gründe, warum die Produktion rückläufig war und die Kosten etwas höher, wurden ganz klar kommuniziert. Zum einen wurde die Laugung auf ITY Ende 2018 eingestellt und dafür die CIL-Anlage in Betrieb genommen. Zudem stammten 30% des verarbeiteten Materials nicht von frischem Erz, sondern von den angesammelten Halden, mit niedrigerem Gehalt.

Somit waren die nackten Zahlen zwar schwächer, doch eigentlich hat Endeavour die Analysten-Erwartungen damit sogar übertroffen:

Die Produktion lag höher als erwartet, ebenso lagen die All-In-Kosten niedriger als die Schätzungen und auch der Cash-Flow und das Netto-Ergebnis je Aktie war besser als erwartet.

Der Ausblick für das Gesamtjahr wurde bestätigt und das Unternehmen will im laufenden Geschäftsjahr 615.000 - 695.000 Unzen Gold zu All-In-Kosten von 760 - 810 USD produzieren.

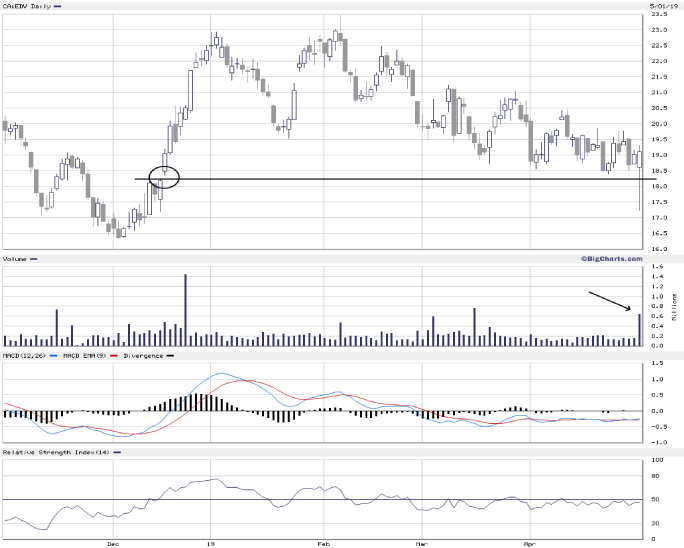

Die gestrige Reaktion war ziemlich verrückt. Die Aktie eröffnete schwächer und dann kam es zu einem regelrechten Ausverkauf. Vermutlich wurden Stopps um 18 CAD abgeräumt. Dann kamen Käufer in den Markt und am Ende notierte die Aktie leicht im Gewinn.

Das GAP wurde geschlossen und ich bleibe hier investiert.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.