Die Regeln werden sich ändern, aber das ist (wahrscheinlich) in Ordnung

08.05.2019 | John Mauldin

in Ordnung")

- Seite 3 -

Aber ich habe etwas daraus gelernt und ich war dabei in guter Gesellschaft. Viele Hedgefonds-Manager und andere Investoren machten dieselbe Spekulation. Im Wesentlichen sagten wir, dass Japan Geld drucken würde und ihm dasselbe passieren würde, was allen anderen Ländern in der gleichen Situation passierte: Die Währung verliert an Wert.Stattdessen brachte es einen der überraschendsten makroökonomischen Ausgänge, die ich mir hätte vorstellen können. Wenn das nicht 2008 das Undenkbare denken ist. Was geschah, ist für mich und auch für viele andere Leute undenkbar.

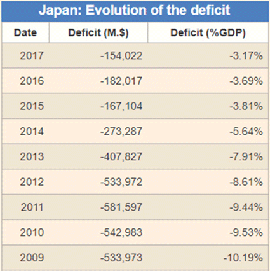

Zuerst sollten wir uns klar machen, dass die japanische Schuldenquote auf 253% gestiegen ist. Beachten Sie im unterem Schaubild, dass die Erhöhungen jedes Jahr etwas kleiner sind. Das ist ein (überraschender!!!) Punkt, den ich als nächstes anspreche.

Seit zwei Jahrzehnten versprechen die Japaner, dass sie in 7 bis 10 Jahren einen ausgeglichenen Haushalt erreichen würden - und nun machen sie tatsächlich Fortschritte. Ihr Haushaltsdefizit ist in der Tat jedes Jahr kleiner, gemessen am BIP und den tatsächlichen Dollarbeträgen. Alle Achtung.

Quelle: Countryeconomy.com

Das Defizit sollte noch weiter sinken, da im Herbst dieses Jahres eine leichte Mehrwertsteuererhöhung ansteht. Natürlich ist umstritten, ob die Steuer wirklich in Kraft treten wird, aber ich erwarte, dass sie es letztendlich wird. Und irgendwann im nächsten Jahrzehnt ist es durchaus möglich, dass Japan einen ausgeglichenen Haushalt hat und dann einen Überschuss, der es der Regierung ermöglicht, die Schulden abzubezahlen.

Natürlich müssen sie globale Rezessionen sowie all den Sturm und Drang und die Launen des Schicksals durchstehen, aber sie versuchen offensichtlich, in die richtige Richtung zu gehen. Ein Lob an Abe und Kuroda-san.

Die Kosten hoher Verschuldung

All das blieb nicht ohne Folgen. Es verursachte schwerwiegende finanzielle Repressionen für Sparer. Wenn man irgendwie neue japanische Staatsanleihen kaufen könnte, was nahezu unmöglich ist, weil die BOJ alles kauft, was nicht festgenagelt ist, würde man negative Rendite erhalten. Das ist ein Grund, weshalb japanische Sparer ihre Anleihen nicht verkaufen. Selbst 1% bis 2% auf Anleihen, die "damals" gekauft wurden, sind um einiges mehr, als man jetzt bekommen würde.

Der japanische Anleihemarkt war einst einer der liquidesten der Welt. Jetzt ist da nichts mehr los. Hier ist die japanische Renditekurve aktuell. Beachten Sie, dass es bis zu den 10-Jährigen negativ ist. Wenn Sie also vor 10 Jahren eine 20-jährige Anleihe kauften, was Ihre japanische Anleihe nun (effektiv) zu einer 10-jährigen Anleihe macht, hätten Sie einen schönen Kapitalgewinn. Aber wohin mit dem Erlös, wenn sie verkauften? Deshalb gibt es sehr wenige tatsächliche Verkäufe am japanischen Anleihemarkt.