Zinssenkung oder nicht? Wie reagiert Gold?

30.07.2019 | Markus Blaschzok

EZB kündigt neue Gelddruckprogramme an - der Euro wertet daraufhin ab - Gold in Euro steigt

EZB kündigt neue Gelddruckprogramme an - der Euro wertet daraufhin ab - Gold in Euro steigtDer primäre Grund der Goldrallye in den vergangenen Wochen war die Trendwende in der US-Geldpolitik zu Jahresbeginn und die Aussicht auf eine erste Zinssenkung zur US-Notenbanksitzung am 31. Juli. Diese lockere Geldpolitik wird den Dollar abwerten, weshalb die Weltwährung Gold folglich ansteigen wird. Die Märkte haben diese künftige Geldpolitik in den letzten Wochen bereits eskomptiert und den Dollar gegen Gold abgewertet, was zu dem Anstieg des Goldpreises auf 1.453 $ führte.

Am Donnerstagnachmittag hatte Mario Draghi die Märkte auf eine erneute baldige Senkung des Einlagenzinses um 10 Basispunkte sowie neue Käufe von Staatsanleihen vorbereitet. Nach Insideraussagen soll beides bereits zur Notenbanksitzung im September umgesetzt werden. Aktuell liegt der Einlagensatz, zu dem Banken Gelder bei der EZB parken können, bei -0,4 Prozent. Der Leitzins, zu dem sich Banken Zentralbankgeld leihen können, liegt unverändert bei null Prozent. Mario Draghi blickt mittlerweile skeptisch auf die europäische Konjunktur und sieht die zuvor erhoffte Wirtschaftserholung in der zweiten Jahreshälfte als nun weniger wahrscheinlich.

Draghi leugnet den Ursprung der hausgemachten Probleme in der zunehmend zentralistischen EU und schiebt stattdessen den schwarzen Peter weiter auf den Brexit und Trumps Handelskrieg. So sagte er, die EZB stehe bereit, alle Instrumente anzupassen, um ihr Inflationsziel von knapp zwei Prozent zu erreichen. Früher war die 2% Marke ein Deckel, über den die Inflation nicht ansteigen durfte. Heute hingegen ist sie ein Mindestziel, das gerne überschritten werden darf. Trotz Wertpapierkäufen im Volumen von 2,6 Billionen Euro liegt die offizielle Teuerung bei nur 1,3 Prozent und man will den Euro noch schneller entwerten, um so staatliche und private Schuldner auf Kosten der Sparer zu entlasten.

Die Teuerung liegt in Europa deutlich über den Leitzinsen, was eher für eine restriktivere Geldpolitik sprechen sollte

Die EZB ist und bleibt seit 2008 im Krisenmodus. Vor über 3 Jahren prognostizierten wir bereits, dass die EZB nie die Zinsen anheben und die EU-Wirtschaft schwach bleiben würde. Wir hielten stets an dieser Prognose fest und behielten, entgegen der Erwartung des Marktes und nahezu aller Ökonomen und Analysten, letztlich recht!

Nach Draghis Ankündigung fiel der Euro zum Dollar und der Goldpreis legte sofort 10 zu. Draghis Rede enttäuschte jedoch die Märkte, die mehr erwartet hatten und der Goldpreis fiel wieder um 24 , womit die Wochengewinne binnen 90 Minuten ausradiert wurden. Hier zeigt sich, dass die Spekulanten keine Kraft mehr haben, um den Preis weiter nach oben zu treiben. Der Aufpreis von Futures zu physischer Ware lag in der letzten Woche bei 28 $, was ein weiteres Indiz für einen möglichen Long-Drop am Terminmarkt in den nächsten Wochen ist.

US-Zinsentscheid am Mittwochabend - Juli oder September - Das ist hier die Frage

Am kommenden Mittwochabend um 20 Uhr wird die US-Notenbank auf ihrer Sitzung womöglich eine Zinssenkung um 25 Basispunkte bekanntgeben, womit sie die Markterwartung enttäuschen dürfte. Aktuell erwartet etwa ein Viertel der Marktteilnehmer sogar eine Senkung um 50 Basispunkte. Doch gab es zuletzt gute Wirtschaftsdaten (Arbeitsmarkt, Inflation, Einzelhandelsumsätze) die auch eine Verschiebung der Zinssenkung auf September rechtfertigen würden.

Für eine Zinssenkung im September spricht auch, dass dies wenig Sinn macht, solange monatlich 35 Mrd. Dollar über das bestehende QT-Programm bis September dem Markt entzogen werden. Womöglich wird man daher erst nach dem Ende von QT den Leitzins senken. Ein weiterer Punkt, der gegen eine Zinssenkung bzw. für nur eine Zinssenkung in 2019 spricht, ist die Möglichkeit, dass die EZB ab September womöglich wieder ein zeitlich begrenztes QE-Programm bekanntgeben könnte.

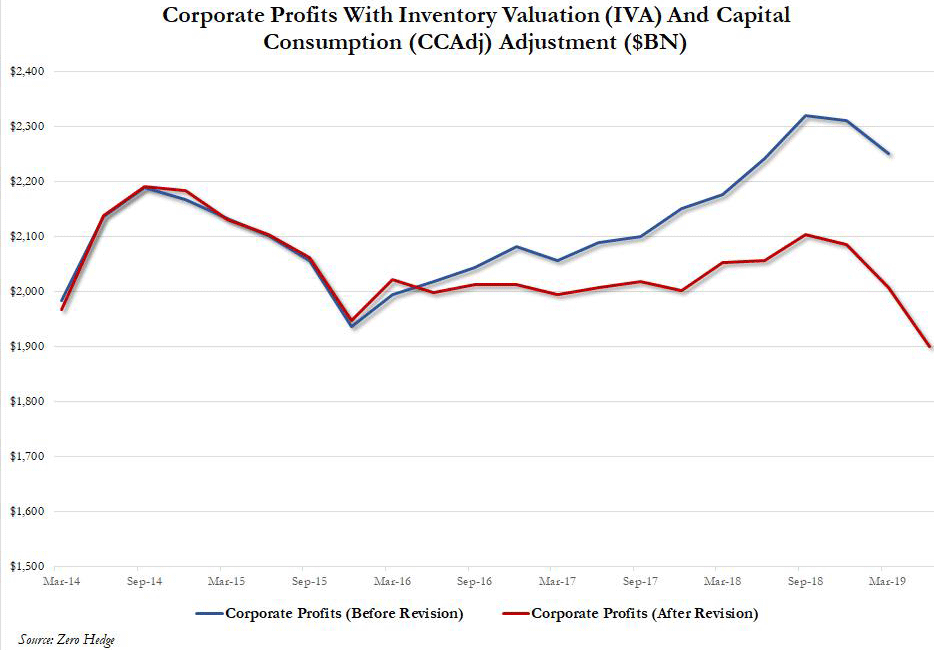

Für eine Zinssenkung spricht hingegen die Statistik, denn immer dann, wenn die Markterwartung in der Historie bei 100% lag, so gab es immer einen Zinsschritt. Auch die Revidierung des US-BIPs und der Unternehmensgewinne könnten ein Grund für eine frühzeitige Zinssenkung sein. Es kam vergangene Woche zu einer Revidierung in den BIP-Statistiken, wobei sich herausstellte, dass die Unternehmensgewinne in den letzten fünf Jahren, während der US-Aktienmarkt Richtung Mond anstieg, überhaupt nicht vorhanden waren.

Nach der Revidierung sind die Unternehmensgewinne in den letzten fünf Jahren nicht mehr gestiegen, was typisch für die längst existierende Stagflation ist und an das Siechtum Europas in der letzten Dekade erinnert. Der Unterschied ist jedoch, dass die vermeintlichen Unternehmensgewinne in den US-Aktienkursen längst eingepreist sind. Sollte es zu keiner Zinssenkung kommen, so könnten die US-Aktienmärkte schnell wieder auf Talfahrt gehen, bevor die FED dann wirklich im September einen Grund hat einzugreifen. Auch diese hohe Volatilität wäre wieder typisch für Märkte in einem stagflationären Umfeld, die zwischen Rezession und Inflation hin- und hergerissen werden.

Den vermeintlichen Anstieg der Unternehmensgewinne der letzten Jahre hat es womöglich nie gegeben.