Was bleibt, um die Assetpreise anzutreiben?

02.10.2019 | Adam Taggart

Hier sind wir wieder. Die Märkte befinden sich nur wenige Prozentpunkte von ihren Rekordhochs entfernt, doch scheinen einfach nicht das notwendige Momentum erreichen zu können, um über diese nach oben auszubrechen.

Hier sind wir wieder. Die Märkte befinden sich nur wenige Prozentpunkte von ihren Rekordhochs entfernt, doch scheinen einfach nicht das notwendige Momentum erreichen zu können, um über diese nach oben auszubrechen.Im März/April und wieder im Juli haben wir ähnliche Umstände beobachten können. Beide Male ging der S&P stark zurück, nachdem er nicht in der Lage war, über 3.000 zu verbleiben.

Beide Situationen boten profitable Gelegenheiten, Short-Positionen gegenüber Aktien einzunehmen.

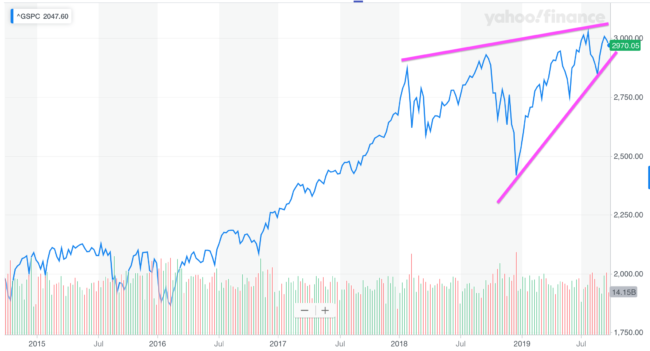

Wenn wir unsere Perspektive noch stärker erweitern, dann wird zunehmend klarer, dass die Kraft, die die Märkte über das letzte Jahrzehnt nach oben getrieben hat, ihren Elan verloren hat. Heute befindet sich der S&P auf fast demselben Niveau wie von vor einem Jahr. Und sehr nahe an dem Wert, den er zu Beginn 2018 verzeichnete.

Kurz gesagt: Er hat sich über die letzten 20 Monate nicht wirklich verändert:

Quelle: Yahoo Finance

Und in diesen 20 Monaten bildete der S&P eine straffende Keilformation, mit wenig Raum für eine Fortsetzung des Status Quo. Ein Ausbruch nach oben oder unten muss bald stattfinden:

Quelle: Yahoo Finance

In welche Richtung wird der Breakout stattfinden?

Das bullische Argument

Um ein bullisches Argument anzubringen, müssen wir fragen: Mit den Aktien nahe ihrer Rekordhochs, was ist noch nicht am Markt eingepreist, das die Preise noch höher katapultieren kann?

Beachten Sie die Finanzberichte. Aufgrund des schwächeren weltweiten BIPs ist es wenig überraschend, dass die kommende Berichtssaison Q3 2019 eher schlecht als recht ausfallen soll.

Die Gesamteinnahmen in Q3 sollen im Vergleich zum letztjährigen Berichtszeitraum um -4,8% abnehmen. Das Forschungsunternehmen Zacks Investment Research prognostiziert, dass 12 der 16 Industriebranchen, die es im Auge behält, negatives Ertragswachstum verzeichnen werden.

An diesem Punkt gibt es nur zwei mögliche Entwicklungen, die in den heutigen "vollständig eingepreisten" Märkten noch nicht eingepreist sind und steigende Aktienkurse rechtfertigen könnten. Ein Handelsabkommen mit China und massive neue QE (auch bekannt als eine Finanzspritze aus Billionen Dollar neu gedruckten Geldes).

Wie wahrscheinlich ist eine erfolgreiche Lösung des aktuellen Handelskrieges, die beide Seiten zufriedenstellen wird? Hey, alles ist möglich; doch im letzten Jahr wurde eine Menge Tinte damit verschwendet, Erklärungen anzustellen, warum die Chinesen nicht leichtherzig klein beigeben werden. Und da die nächsten Präsidentschaftswahlen in den USA nur ein Jahr entfernt liegen, übt die Zeit zunehmenden Druck auf die Trump-Regierung aus, zuerst klein beizugeben.

Was eine neue QE angeht, so sieht es tatsächlich so aus, als würde man die Bühne für eine Rückkehr der Lockerung durch die weltweiten Zentralbanken bereiten. Könnte das die Assetpreise nach oben treiben? Sicher.