Jahrzehnt des gefährlichen Lebens (Teil 2)

10.02.2020 | John Mauldin

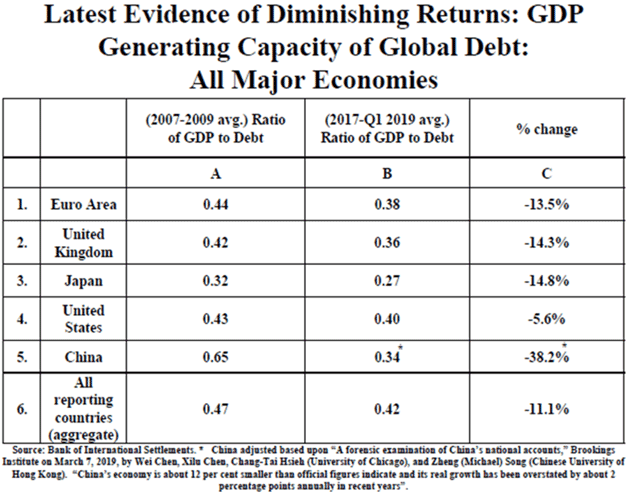

")

- Seite 3 -

Quelle: Hoisington Investment Management

Schlimmer noch ist die Tatsache, dass es kein linearer Trend ist. Wir können erwarten, dass er sich beschleunigt, wenn die Schulden stärker wachsen als das BIP. Irgendwann werden sich Schulden nur noch um Konsum drehen und, wie oben angemerkt, bedeutet zukünftiger Konsum in der Gegenwart, später weniger Konsum.

Das Schuldenwachstum ist auch nicht linear. Selbst ohne die negativen Ereignisse (Rezession, Krieg, etc.), die es historisch nach oben trieben, ist es fast überall gestiegen. Wir würden uns vielleicht in einem besseren Zustand befinden, wenn Unternehmen, wie Hausbesitzer, das letzte Jahrzehnt dazu genutzt hätten, Leverage loszuwerden. Das taten sie nicht, teilweise aufgrund der Tatsache, dass Zentralbanken Kreditaufnahme fast unwiderstehlich gemacht haben. Unternehmen liehen sich große Mengen Geld; nicht, weil sie es brauchten, sondern weil sie es konnten. Und oftmals haben sie es dazu verwendet, ihre eigenen Aktien zurückzukaufen und ihre Bilanzen weiter zu hebeln.

Mein Freund Peter Boockvar meint, dass wir nicht länger einen Konjunkturzyklus, sondern einen Kreditzyklus haben. Zinssenkungen der Zentralbanken ermutigen uns zur Kreditaufnahme, was ein Spaß ist, doch die Zinsen können nicht ewig gesenkt werden. Wenn die Zinssenkungen aufhören, versickert die Liquidität und wir verfallen in Panik. Dann folgen Dinge wie die aktuelle Repo-Krise.

Das haben die Machthaber natürlich nicht übersehen. Es gibt tatsächlich eine Art Debatte in geldpolitischen Kreisen. Einige Mitarbeiter der Federal Reserve glauben, dass wir uns in einer Goldlöckchen-Ära befinden, wo fast alles gut ist und demnach mehr Zinssenkungen und QE in Ordnung sind. Andere wiederum haben ernsthafte Sorgen und wünschen sich höchstwahrscheinlich, mit der Faust auf den Tisch schlagen zu können. Doch der Anstand gebietet, dass sie das nicht tun können.

Was auch immer passiert, das sichtbare Resultat ist die Tatsache, dass jede Erholungsphase kürzer ist als die vorherige. Letztlich wird es überhaupt keine Erholungen mehr geben, bis wir die Gesamtschulden "rationalisieren." Das ist der Wirtschaftsbegriff für Zahlungsausfall/Monetisierung/Neustrukturierung oder welchen Begriff man auch immer benutzen will. Bis das passiert, bleibt das Wort "Erholung" bedeutungslos. Wir können Schulden nicht ohne Wachstum zurückzahlen. Wir werden sie auf die eine oder andere Weise liquidieren müssen.

Wie tun wir das? Inflation ist die historisch erprobte Methode. Aktuell haben Zentralbanken Schwierigkeiten damit, die Art von Inflation zu generieren, die das tun würde. Vielleicht finden sie es heraus, doch ich denke, dass Zahlungsausfall ein wahrscheinlicheres Resultat ist.

Doch es wird nicht die Art von Zahlungsausfall sein, den wir schon einmal beobachten konnten oder uns vorgestellt haben.

Der große Neustart

Ich habe all das obige geschrieben, um zu meiner Prognose für die 2020er Jahre zu kommen. Kurz gesagt: Ich erwarte, dass wir uns innerhalb dieser Zeitspanne des "Langen Jetzt" seitwärts bewegen werden. Zu jedem Zeitpunkt betrachten wir die Daten und denken, wir hätten das Schlimmste verhindert. Wir werden einige Rezessionen und Finanzkrisen verzeichnen, doch sie werden "überschaubar" erscheinen, nachdem wir sie überwunden haben. Tatsächlich werden wir sie handhaben können.

Was wir nicht sehen werden, ist die anhaltende Ausdehnung der notwendigen Stärke, um unsere Schulden zu finanzieren, die sich fortsetzen wird, während das Lange Jetzt fortschreitet. Die Schuldenlast wird also schwerer und letztlich unerträglich werden. Dann wird es erst richtig losgehen.

Vor einigen Jahren habe ich in einer Serie von Artikeln einen mehrteiligen Vorgang beschrieben: