Endeavour Mining Corp.: Finale Zahlen für 2019

10.03.2020 | Hannes Huster

Auch wenn Investoren, in einem Umfeld wie aktuell, so gut wie nichts auf Zahlen geben, müssen wir uns die Daten genau anschauen, um zu wissen, wo wir Top-Qualität zum günstigen Preis kaufen können!

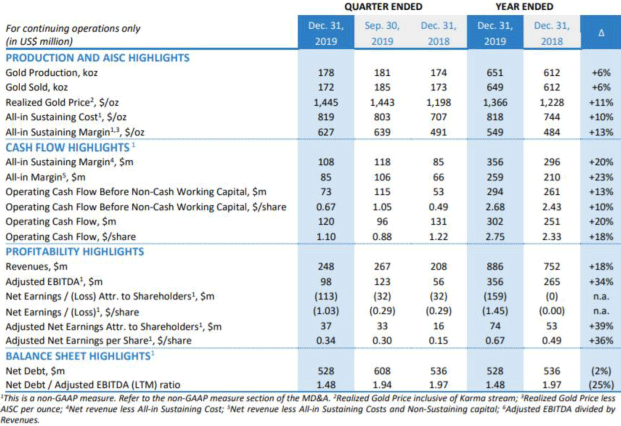

Auch wenn Investoren, in einem Umfeld wie aktuell, so gut wie nichts auf Zahlen geben, müssen wir uns die Daten genau anschauen, um zu wissen, wo wir Top-Qualität zum günstigen Preis kaufen können!So kam Endeavour Mining gestern mit den Jahresendzahlen für 2019 an den Markt: Link. Das Unternehmen hat im abgelaufenen Jahr 651.000 Unzen Gold zu All-In-Kosten von 818 USD gefördert. Somit lag das Unternehmen bei einer Gesamtjahresmarge von 549 USD für jede Unze Gold.

Die Marge konnte im Gesamtjahr um 13% gesteigert werden, die Goldproduktion um 6%. Die All-In-Kosten lagen etwas höher, was jedoch bereits im Herbst kommuniziert wurde, da die Royalties mit dem höheren Goldpreis nach oben gegangen sind. Die Firma konnte ein EBITDA von 356 Millionen USD erzielen, was einer Steigerung von 34% gegenüber dem Vorjahr bedeutet.

Ganz wichtig war der Schuldenabbau. Im Gesamtjahresvergleich zwar nur 2%, doch alleine in den vergangenen zwei Quartalen wurden die Schulden um 132 Millionen USD abgebaut. Insgesamt wieder sehr starke Zahlen von Endeavour. Auch der Ausblick stimmt zuversichtlich:

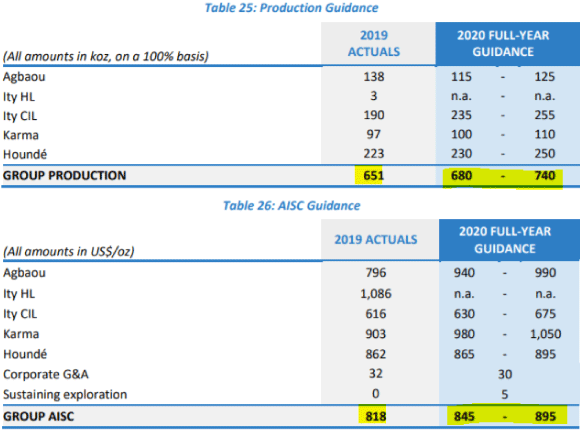

Die Goldproduktion soll auf 680.000 - 740.000 Unzen in 2020 gesteigert werden. Die All-In-Kosten werden mit 845 - 895 USD über Vorjahresniveau liegen, doch damit kann man leben.

Fazit:

Endeavour ist fundamental kerngesund und notiert beim aktuellen Goldpreis deutlich unter den bisherigen Verlaufshochs. Die Schere zwischen der fundamentalen Realität und dem Aktienkurs hat sich somit ausgeweitet.

Für mich ein Basis-Investment im Goldsektor, besonders auf einem Kursniveau wie aktuell.

Erste Positionen können auf dem aktuellen Niveau gekauft werden.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.