Historische Neuverschuldung - Digitaler Euro - Analyse zu Silber

06.10.2020 | Markus Blaschzok

- Seite 3 -

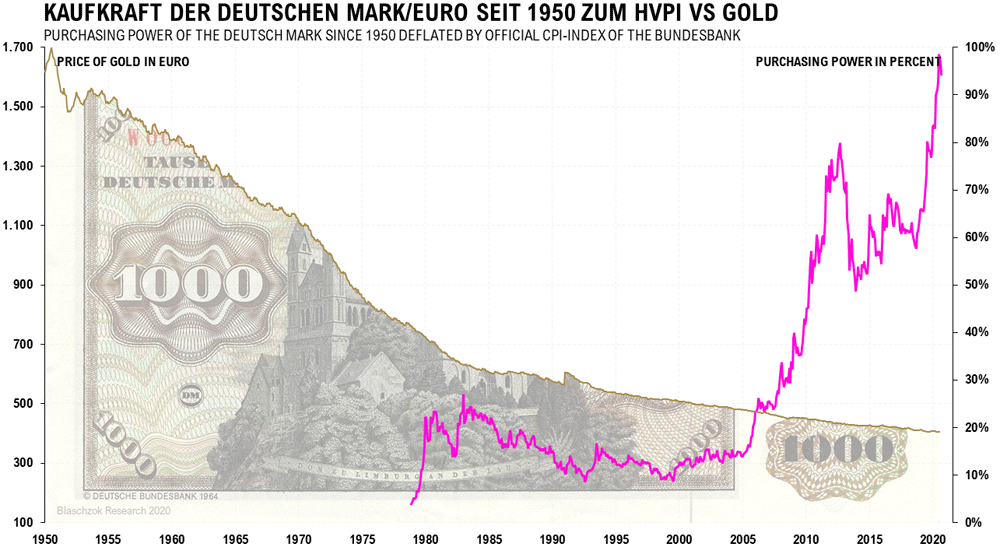

In einem Goldstandard, in dem die Produktivität und das Wirtschaftswachstum historisch gesehen stärker wuchsen als die Ausweitung der Geldmenge, hätte erspartes Vermögen in den letzten siebzig Jahren seine Kaufkraft verdoppeln oder gar vervielfachen müssen, anstatt nahezu wertlos zu werden.

Selbst nach geschönten offiziellen Regierungsstatistiken hat die Deutsche Mark 82% an Kaufkraft verloren

Mersch verurteilte die geplante digitale Währung von Facebook (Libra) als kartellartig, da sie von einer Organisation aus 28 Mitgliedern beaufsichtigt und durch Reserven von Vermögenswerten aus der realen Welt gedeckt werden soll. Angesichts des mit Zwang erzeugtem Geldmonopol der Europäischen Zentralbank, das durch keine Vermögenswerte gedeckt ist, erscheint diese Kritik nicht nur abstrus, sondern schon lächerlich. Dazu ist die Nutzung des Libra entgegen dem Euro freiwilliger Natur und dieser müsste sich im Wettbewerb mit anderen Anbietern bewähren. Auch hier sind der Euro und die EZB die Schlechteste aller Alternativen.

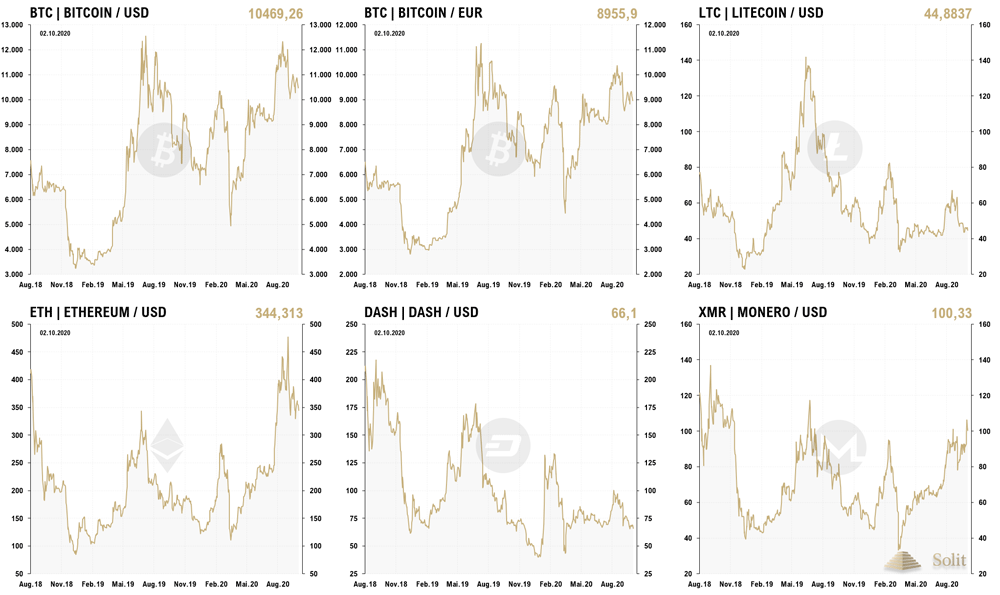

Während private digitale Kryptowährungen wie der Bitcoin, Dash oder Monero aufgrund fehlender Deckung sehr volatil sind, würde ein digitaler Euro als Zentralbankverbindlichkeit das derzeitige Angebot an Bargeld ergänzen. Dessen Kaufkraft würde durch eine aktive Kurspflege der Zentralbank zum Euro stabil gehalten, was dem digitalen Euro einen kleinen Vorteil gegenüber fast allen privaten Kryptowährungen geben würde.

Der große Erfolg und die weite Nutzung von Tether (USDT), einer privaten Kryptowährung, die an den Dollar gekoppelt ist und somit eine niedrige Volatilität hat, zeigt wie wichtig den Menschen eine relativ wertstabile Währung ist. Nur wegen diesem Vorteil konnte der Tether-Coin mittlerweile nach Bitcoin und Ethereum die drittgrößte Marktkapitalisierung aller Kryptowährungen erlangen.

Ungedeckte Kryptowährungen sind zumeist sehr volatil, doch konnten diese in der vergangenen Dekade stark ansteigen

Die EZB sieht in Cyberattacken, Naturkatastrophen und Pandemien "potenzielle Risiken", die zu Ausfällen privater Kartenzahlungssystemen, Online-Banking und Bargeldabhebungen an Geldautomaten führen können, die "den Massenzahlungsverkehr erheblich beeinträchtigen und das Vertrauen in das Finanzsystem im Allgemeinen untergraben" könnten. Der digitale Euro könnte einen "möglichen Notfallmechanismus für elektronische Zahlungen bieten, der auch dann in Gebrauch bliebe, wenn andere private Anbieter nicht verfügbar wären", so die Hoffnung der EZB.

Dabei ist auch ein digitaler Euro vom Stromnetz sowie dem Internet abhängig, weshalb in den von der EZB beschriebenen Krisenszenarien auch ein digitaler Euro nicht funktionieren würde. Das bewährte Bargeld, sowie fungible und liquide Vermögenswerte wie Gold- und Silbermünzen, können den Handel hingegen problemlos auch in Krisenzeiten sicherstellen. Ist das Bargeld jedoch einmal abgeschafft, droht in den beschriebenen Szenarien der völlige gesellschaftliche Kollaps.

Darüber hinaus existiert der Euro längst primär digital in Computern, wobei nur ein geringer Bruchteil in Form von Bargeld vorgehalten wird, weshalb ein zusätzlicher digitaler Euro, der keinen zusätzlichen Nutzen gegenüber einer EC-Karten- oder Google-Pay-Zahlung hätte und keinen Vorteil gegenüber Bargeld besitzt, völlig überflüssig zu sein scheint. Selbst die Europäische Zentralbank räumt ein, dass immer noch rund 79% aller Zahlungen in der Eurozone an Verkaufsstellen in Bargeld abgewickelt werden, was mehr als die Hälfte des Gesamtwerts aller Zahlungen ausmacht.

Wozu also ein zusätzlicher Euro?

Bargeld ist gedruckte Freiheit und solange Bürger die Möglichkeit haben den Banken durch eine Abhebung von Bargeld das Vertrauen zu entziehen, besteht immer die Gefahr eines Bank-Runs und daraus folgend die Gefahr eines deflationären Crashs im hoch gehebelten Giralgeldsystem. Nimmt man Bürgern die Möglichkeit in Bargeld zu flüchten, so kann jede Finanzkrise über die direkte oder indirekte Enteignung mittels Negativzinsen auf Vermögen zugunsten des Staates per Knopfdruck gelöst werden.

Darüber hinaus würden sich die Notenbanken und Regierung freuen jede einzelne Transaktion, die ein Bürger jemals in seinem Leben getätigt hat, lückenlos nachverfolgen zu können, wozu sie mit einem digitalen Euro nach der Abschaffung des Bargelds in der Lage wären.