Element 25 Ltd.: Super Expansionsstudie!

03.12.2020 | Hannes Huster

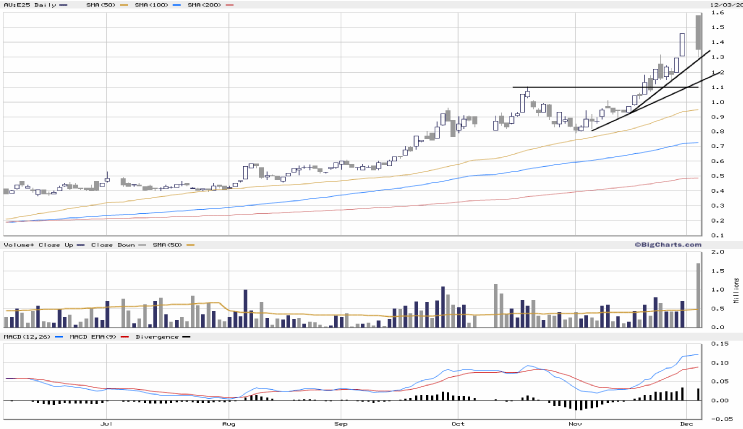

Dann noch ein Blick auf Element 25 Ltd., eine Aktie, die ich seit vielen Jahren halte und auch hier im Goldreport regelmäßig bespreche. Das Unternehmen gab heute eine neue Studie zu verschiedenen Expansionsszenarien für das Butcher-Bird Mangan-Projekt bekannt: Link.

Dann noch ein Blick auf Element 25 Ltd., eine Aktie, die ich seit vielen Jahren halte und auch hier im Goldreport regelmäßig bespreche. Das Unternehmen gab heute eine neue Studie zu verschiedenen Expansionsszenarien für das Butcher-Bird Mangan-Projekt bekannt: Link.Schauen wir uns zunächst die wichtigsten Daten an:

Alle heute veröffentlichten Daten sind kein "Hexenwerk" oder Fantasie der Firma, sondern basieren auf der PFS vom Mai dieses Jahres und auf den vorhandenen nachgewiesenen Ressourcen. Das BASE-CASE ist die Phase, in der sich die Firma aktuell befindet und an deren Umsetzung man bereits arbeitet. Der Start der Produktion für diese Phase ist für das 1. Quartal 2021 geplant!

Allein hier sehen wir gigantische Zahlen mit einem NPV von 421 Millionen AUD nach Steuern, einem IRR von 387% bei einem Minenleben von 40 Jahren. Die erste Expansions-Phase zeigt dann einen NPV nach Steuern von 652 Millionen AUD bei einem IRR von 342% und einem Minenleben von 20 Jahren.

Die dritte Phase erreicht dann schon die "magischen Zahlen" wie einen NPV von 1,1 Milliarden AUD (vor Steuern).

Was das Unternehmen mit dem heutigen Update getan hat, ist recht einfach. Element 25 plant die erste Phase, basierend auf der PFS vom Mai, im 1. Quartal 2021 zu starten und mit der Produktion des Mangan-Konzentrates zu starten. 341.000 Tonnen fertiges Endprodukt sollen so pro Jahr produziert und verkauft werden.

Nach dem ersten Jahr will man dann mit dem erwirtschafteten Cash-Flow die Produktion auf 682.000 Tonnen verdoppeln. Mit diesem Schritt erhöht sich der NPV in kürzester Zeit um mehr als 200 Millionen AUD!

In einer dritten Phase könnte man dann mit weiterhin geringem Kapitalbedarf (bezahlt aus dem Cash-Flow) die Produktion auf über 1 Million Tonnen Mangan-Konzentrat ausweiten und die ursprüngliche Produktion verdreifachen.

Möglich ist das alles aufgrund der Beschaffenheit des Projektes. Ein oberflächennaher Mangan-Erzkörper mit einem hohen Gehalt, der nur sehr flach abfällt.

Fazit:

Sehr gute Aussichten, die uns heute mit dem Expansionsszenario geliefert wurden. Der Börsenwert von ELEMENT 25 hat sich in den vergangenen 6 Monaten vervielfacht und wir konnten entsprechend stark profitieren.

Die heute veröffentlichte Studie zeigt ein gewaltiges Wachstumspotential, das man heben möchte. Noch gar nicht angerissen, das Potential für den Batterie-Sektor, im Falle einer Produktion von Mangan-Metall bzw. Mangan-Sulfat. Ich habe einen sehr langen Atem bewiesen und halte diese Aktie nun rund 10 Jahre.

Für viele Anleger eine unvorstellbare Haltedauer. Ich werde auch weiter halten und schaue mir nun die Umsetzung der 1. Phase an. Klappt hier alles, dann werden die Investoren noch mehr Vertrauen fassen und deutlich höhere Kurse sind dann möglich.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.