Medusa Mining Ltd.: Starke Zahlen und unglaubliche Bewertung

20.01.2021 | Hannes Huster

Goldproduzent Medusa kam bereits heute mit den finalen Quartalszahlen per Ende Dezember: Link.

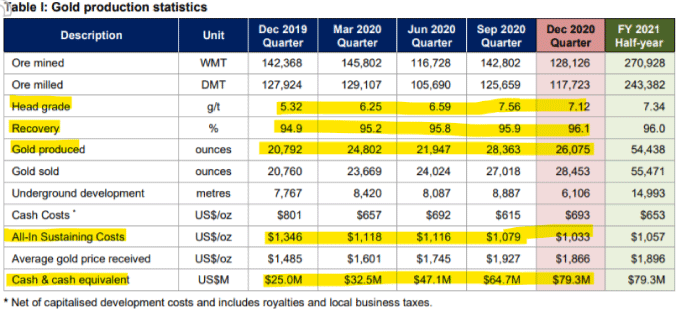

Goldproduzent Medusa kam bereits heute mit den finalen Quartalszahlen per Ende Dezember: Link.In den vergangenen drei Monaten konnte Medusa Mining 26.075 Unzen Gold zu All-In-Kosten von 1.033 USD produzieren! Die Cash-Kosten lagen bei nur 693 USD je Unze.

Somit ist das erste Halbjahr für Medusa abgeschlossen (Finanzjahr Ende 30.06.2021) und es wurden insgesamt 54.438 Unzen Gold zu All-In-Kosten von 1.057 USD produziert.

Die Firma ist auf einem guten Weg, die Prognose von 90.000 - 95.000 Unzen zu erreichen. Bei der Kostenprognose (1.200 - 1.250 USD) liegt man deutlich besser als erwartet (1.057 USD).

Kommen wir zur "finanziellen Ausstattung" der Firma. Seit vielen Quartalen ist Medusa eine Cash-Cow und generiert Quartal für Quartal hohe Gewinne. Auch im 4. Quartal konnte Medusa die Cash-Position um 23% auf nun 79,3 Millionen USD steigern, was fast 103 Millionen AUD bedeutet!

Wir sehen stabile und hohe Goldgehalte, eine stabile Quartalsproduktion, verbesserte Ausbeuten und eine dramatisch gestiegene Cash-Position von 25 Mio. USD auf 79,3 Mio. USD in 12 Monaten!

Fazit und Einschätzung:

So langsam, aber sicher laufen wir bei Medusa in einen Bewertungsbereich hinein, der nicht mehr mit den vorhandenen Risiken (nur eine Mine, Philippinen) begründet werden kann. Stand heute kommt Medusa auf einen Börsenwert von 125 Millionen USD und sitzt auf einer Cash-Position von 79 Millionen USD. Die Firma hat keine nennenswerten Schulden und ist hochprofitabel. Der Enterprise-Value für diesen 100.000 Unzen Goldproduzenten liegt somit bei lächerlichen 46 Millionen USD.

Gehe ich nun davon aus, dass Medusa bis 30.06.2021 nochmal 45.000 Unzen mit einer Marge von 700 USD produziert, dann würde die Cash-Position von 79 auf 110 Millionen USD steigen, so dass die Firma dann nur noch mit 15 Millionen USD bewertet werden würde.

Oder denken wir 12 Monate voraus. Wenn Medusa in 2021 so arbeitet, wie in den vergangenen Quartalen, dann würde die Firma Ende 2021 Cash im Bereich von 140 Millionen USD auf der Bank haben und dies bei einer Bewertung von derzeit 125 Millionen USD.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.