Bulletin - Matsa und Apollo Consolidated: Bekanntgabe der Transaktion

02.02.2021 | Hannes Huster

Heute haben alle drei Firmen die entsprechenden Meldungen veröffentlicht und wurden wieder gehandelt: Link. Unsere beiden Depotwerte Bulletin Resources (A0YGXR, ASX: BNR) und Matsa Resources (A0RE43, ASX: MAT) haben einen sehr kleinen Teil des Lake Rebecca Projektes an den Nachbarn Apollo Consolidated (ASX: AOP) verkauft:

Heute haben alle drei Firmen die entsprechenden Meldungen veröffentlicht und wurden wieder gehandelt: Link. Unsere beiden Depotwerte Bulletin Resources (A0YGXR, ASX: BNR) und Matsa Resources (A0RE43, ASX: MAT) haben einen sehr kleinen Teil des Lake Rebecca Projektes an den Nachbarn Apollo Consolidated (ASX: AOP) verkauft:

Bulletin und Matsa haben nur 1,35 von 576 Quadratkilometer an den Nachbarn Apollo Consolidated verkauft und insgesamt erhalten die beiden Firmen dafür 10,75 Millionen Aktien von Apollo (Wert ca. 3,65 Millionen AUD, SK 0,34 AUD) + 250.000 AUD in Cash + 1 Million AUD, sollte eine Abbau-Lizenz erteilt werden und nochmals 1 Millionen AUD, sollte Apollo dort mit dem Abbau beginnen. Diese Zahlungen würden auch dann fällig, wenn Apollo das Projekt verkauft.

Die Firmen werden sich diesen Betrag gem. dem vorhandenen Joint-Venture von 80% Bulletin und 20% Matsa aufteilen.

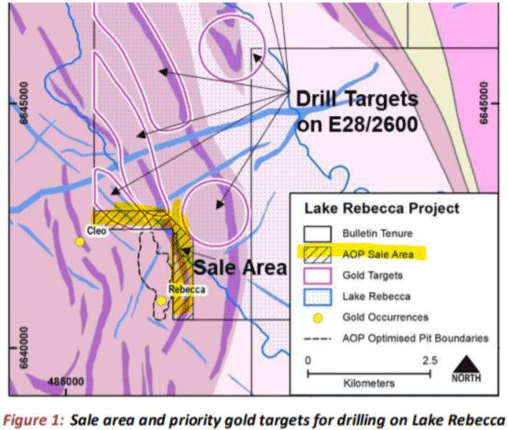

In der Karte sehen wir, dass man einfach Teile der an der Grenze liegenden Gebiete an Apollo verkauft hat:

Fazit:

Ein sehr guter Deal. Es wurde nur ein kleiner Bruchteil des Gebietes an den Nachbarn verkauft und hierfür hat man eine ordentliche Zahlung im Bereich von bis zu 5,6 Millionen AUD erhalten.

Für Bulletin ist dieser Deal aufgrund der geringeren Marktkapitalisierung wichtiger als für Matsa.

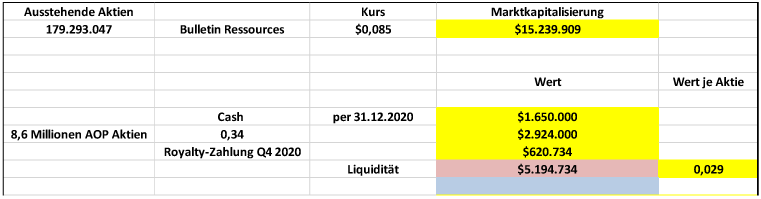

Die 80% der AOP-Aktien stellen für Bulletin einen Wert von 2,92 Millionen AUD dar. Hinzu kommt der Cash-Bestand Ende Dezember (1,65 Mio. AUD) und die Ende Januar erhaltene Royalty-Zahlung (620.000 AUD). Somit hat Bulletin stand heute einen Börsenwert von 15,23 Millionen AUD bei vorhandenem Cash/Aktien von 5,19 Millionen AUD:

Bulletin hat somit etwa ein Drittel des Börsenwertes in Cash und Aktien und kann somit die weitere Exploration finanzieren. Parallel laufen aber die Royalty-Zahlungen weiter. Grob geschätzt dürften hier dem Unternehmen im laufenden Jahr nochmals netto etwa 2,5 Millionen AUD zufließen.

Eine sehr gute finanzielle Situation, die auch Spielraum offenlässt, sich nach neuen Akquisitionen umzusehen.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.