Defekte Schulden

22.04.2021 | John Mauldin

Moderne Technologie ist erstaunlich, aber unsere antiken Vorfahren bauten auch einige wundersame Dinge. Vor langer Zeit bezeichneten Historiker sie als die "Sieben Weltwunder der Antike". (Natürlich war ihre "Welt" der Mittelmeerraum und der Nahe Osten. Andere Wunder existierten anderswo.) Ich bezeichnete den Zinseszins in einem vorherigen Artikel als das achte Weltwunder. Doch spielt er wirklich in derselben Liege wie der Koloss von Rhodos? Vielleicht.

Moderne Technologie ist erstaunlich, aber unsere antiken Vorfahren bauten auch einige wundersame Dinge. Vor langer Zeit bezeichneten Historiker sie als die "Sieben Weltwunder der Antike". (Natürlich war ihre "Welt" der Mittelmeerraum und der Nahe Osten. Andere Wunder existierten anderswo.) Ich bezeichnete den Zinseszins in einem vorherigen Artikel als das achte Weltwunder. Doch spielt er wirklich in derselben Liege wie der Koloss von Rhodos? Vielleicht.Doch der Koloss ist heutzutage verschwunden. Ebenso wie die Hängenden Gärten von Babylon. Tatsächlich sind nun sechs der sieben Weltwunder zu Staub zerfallen und auch die Große Pyramide wird sich ihnen bald anschließen. Der Zinseszins scheint sich ebenfalls in diese Richtung zu bewegen. Nichts hält ewig. Dieses Wunder tritt nur auf, wenn zwei Dinge passieren:

- Erstens: Die Zinsen sind deutlich positiver als null.

Das war in den letzten Jahren eher weniger der Fall und niedrige Inflationserwartungen sind ein primärer Grund dafür.

- Zweitens: Zinsen müssen Inflation übersteigen.

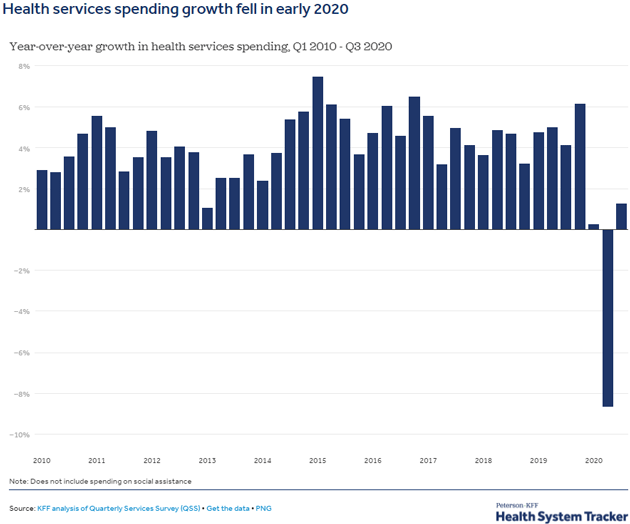

Zinseszinsen, die unter der Inflationsrate liegen, besitzen keinen positiven Nutzen. In einem vorherigen Artikel erklärte ich, dass die offiziellen Inflationszahlen der Regierung teilweise deshalb so niedrig sind, weil unsere Benchmarks einige wichtige Kosten, wie z.B. für Wohnraum, verzerren. Heute werde ich Ihnen zeigen, dass das Gleiche auch für das Gesundheitswesen gilt.

Dann fragen wir, wer von den anhaltend niedrigen Zinsen profitiert. Die Antwort lautet: die Kreditnehmer. Und das ist problematisch, wenn ausgerechnet die größten Kreditnehmer (die Fed und die US-Regierung) sowohl die Zinsen kontrollieren als auch die Daten liefern, um dies zu rechtfertigen. Ist es da ein Wunder, dass wir ein Schuldenproblem haben? Und ein großer Teil dieser Schulden stammt aus dem Gesundheitswesen; es ist also alles ein großer Kreis. Die Aussichten sind schlecht und werden immer schlechter.

Natürlich prognostiziert der Markt, in Form von TIPs und ähnlichen Instrumenten, eine höhere Inflationsrate als die Regierung. Sie können nicht beide richtig liegen. Wir werden uns die defekten Schulden und die defekten Daten ansehen und dann betrachten, wie sich die Fed-Obrigkeiten selbst in die Enge getrieben haben, indem sie zu einer reaktiven Haltung übergingen.

Für die Anleger geht es dabei um als nur die Politik. Wir könnten sowohl steigende Zinsen als auch steigende Inflation beobachten, wobei die Federal Reserve hinter der Kurve bleibt. Tatsächlich glaube ich, dass sich die Fed mit ihren Ankündigungen absichtlich hinter die Kurve stellt. Ich kann mich an keinen einzigen Moment erinnern, in dem die steigende Inflation und/oder steigende Zinsen gut für den allgemeinen Aktienmarkt waren. Doch fangen wir mit dem Daten-Dilemma an.

Inflationiertes Gesundheitswesen

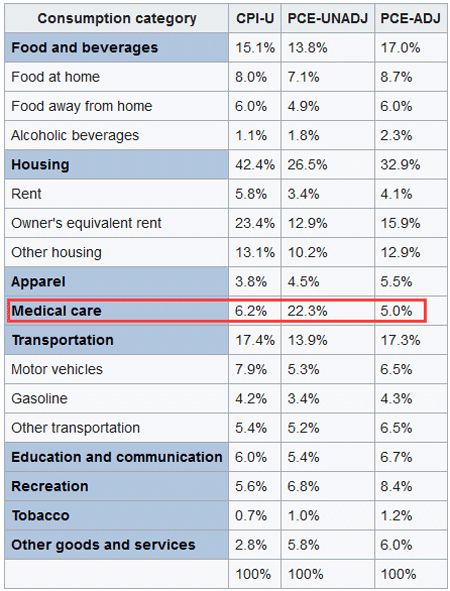

In einem vorherigen Artikel teilte ich diese Tabelle mit Ihnen, die die Gewichtung der Ausgaben in den beiden wichtigsten Inflationsmaßstäben, dem Consumer Price Index (CPI) und den persönlichen Konsumausgaben (PCE), listet. Schauen wir uns diese Tabelle noch einmal an, aber diesmal mit Fokus auf das Gesundheitswesen anstatt des Immobiliensektors.

Als erstes fällt der große Unterschied zwischen der CPI und den unbereinigten PCE auf. Dies hat teilweise mit der Einbeziehung der Arbeitgeberbeiträge zur Krankenversicherung zu tun. Die Gesundheitsversorgung ist in den meisten Fällen teurer als der Verbraucher das tatsächlich empfindet.

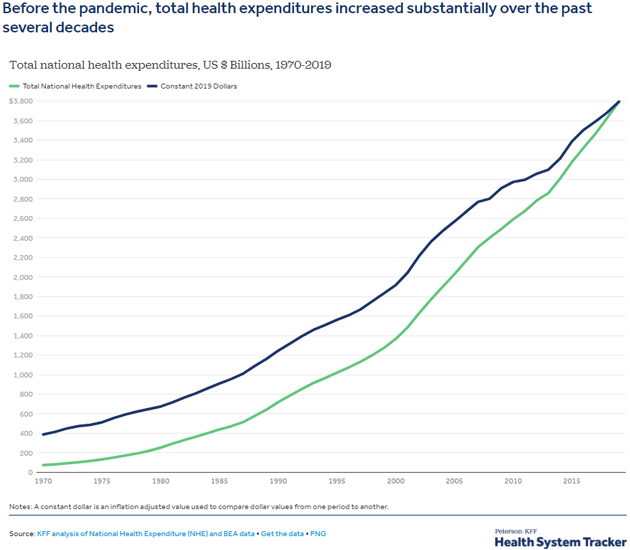

Laut der Kaiser Family Foundation betrug die durchschnittliche Jahresprämie für eine arbeitgeberfinanzierte Familienkrankenversicherung im Jahr 2020 etwa 21.342 Dollar. Davon machte der durchschnittliche Arbeitnehmerbeitrag 5.588 Dollar aus. (Beachten Sie, dass dies nur für die Versicherung gilt, nicht für Selbstbehalte oder Zuzahlungen.) Natürlich variieren diese nach Region, Arbeitgebergröße, etc. Der nächste Chart zeigt die Gesamtausgaben für die Gesundheitsversorgung der USA in den letzten 50 Jahre.

Im letzten Jahrzehnt sind die Gesundheitskosten jedes Jahr durchschnittlich um mehr als 4% gestiegen.