In Erwartung der Inflation

26.05.2021 | John Mauldin

Der jährliche Wirbelwind ist vorbei. Das SIC war wieder einmal eine mentale Überforderung. Dieses Jahr verteilte sich unser virtueller Zeitplan auf fast zwei Wochen, was eigentlich ganz angenehm war. Die Tage dazwischen ließen die Ideen ein wenig zur Ruhe kommen, bevor die Schleusen wieder geöffnet wurden. Fünfzig kraftvolle, nachdenkliche Redner liefern eine Menge zum Verdauen.

Der jährliche Wirbelwind ist vorbei. Das SIC war wieder einmal eine mentale Überforderung. Dieses Jahr verteilte sich unser virtueller Zeitplan auf fast zwei Wochen, was eigentlich ganz angenehm war. Die Tage dazwischen ließen die Ideen ein wenig zur Ruhe kommen, bevor die Schleusen wieder geöffnet wurden. Fünfzig kraftvolle, nachdenkliche Redner liefern eine Menge zum Verdauen.Wie versprochen, werde ich in den nächsten Briefen einige SIC-Highlights mit Ihnen teilen. Diese und die nächste Woche werden wir uns mit der Inflations-/Deflationsdebatte beschäftigen. Diese taucht immer wieder auf (manchmal absichtlich, manchmal zufällig) und provoziert oft heftige Meinungsverschiedenheiten. Heute werden wir die Argumente für eine höhere Inflation in der nahen Zukunft betrachten. Wie Sie sehen werden, sind sie ernsthaft und überzeugend. Aber es gibt auch ebenso ernsthafte und überzeugende Argumente auf der deflationären Seite. Zu diesen kommen wir nächste Woche.

Lassen Sie mich zu Beginn sagen, dass ich die Argumente der Pro-Inflations-Redner auf der Konferenz nur oberflächlich anspreche. Es gab mindestens fünf Stunden Diskussion zu diesem Thema, und Sie müssen zumindest die Protokolle lesen, um das volle Gewicht der Argumente zu erfassen. Was unten folgt, ist nur ein Auszug.

Inflationärer Herzschlag

Wir beginnen mit Peter Boockvar. Peter ist CIO bei der Bleakley Advisory Group und irgendwie auch Produzent des Boock-Reports, in dem er die neuesten Wirtschaftsdaten in handlichen, mundgerechten mehreren E-Mails pro Tag analysiert. Mit anderen Worten: Er hat so gut wie jeder, den ich kenne, den Finger am Puls der Wirtschaft. Und seit etwa einem Jahr hat er einen inflationären Herzschlag gespürt.

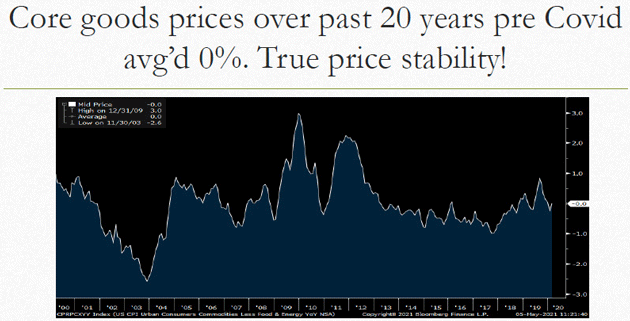

Peter begann mit einer wichtigen Unterscheidung zwischen Wareninflation und Dienstleistungsinflation. Sie haben sich unterschiedlich verhalten. Betrachtet man die Dienstleistungsinflation (ohne Energie) mit dem Verbraucherpreisindex, so zeigt er, dass sie in den 20 Jahren vor der Pandemie im Durchschnitt bei 2,8% lag.

Diese Dienstleistungen sind die nicht greifbaren Dinge, die man nicht in die Tasche stecken kann, die aber dennoch wertvoll sind: Miete, Gesundheitsversorgung, Studiengebühren, Versicherungen, Unterhaltung usw. Normalerweise erwarten wir, dass ihr Preis jedes Jahr steigt, die Frage ist nur, um wie viel. Nach Peters Daten liegt die Antwort bei etwa 2,8% pro Jahr. Manchmal ein bisschen mehr oder weniger, aber selten gleichbleibend und nie negativ. Zieht man die Große Rezession ab, ist der Durchschnitt viel höher. (Natürlich kann das von Ihrem Wohnort abhängen.)

"Güter" hingegen sind die materiellen Objekte und Substanzen, die wir in Geschäften kaufen oder uns liefern lassen: Lebensmittel, Energie, Autos, Möbel, Spielzeug, Rasenmäher und so weiter. Diese Preise schwanken stärker als die Preise für Dienstleistungen und gehen oft sogar zurück. Der 20-Jahres-Nettowert vor COVID, wenn man die CPI-Kerngüterkomponente betrachtet, zeigte überhaupt keine Veränderung.

Wenn Sie nie erwartet haben, 0% Inflation zu sehen, haben Sie das jetzt. Aber das ist nur bei den Waren; die Inflation bei den Dienstleistungen hat den gesamten CPI nach oben gezogen. Wie erklären wir diese Diskrepanz? Wir haben letzte Woche zwei Schlüsselfaktoren diskutiert: China und die Globalisierung. Die Wareninflation verwandelte sich in Stabilität und oft in Deflation, genau zu der Zeit, als China der Welthandelsorganisation beitrat (2001) und begann, Waren zu niedrigen Preisen zu exportieren. Aber es war nicht nur China; die globalisierte Güterproduktion nahm zu diesem Zeitpunkt richtig Fahrt auf.

Die Umkehrung dieses starken disinflationären Einflusses ist ein Grund, warum Peter eine Inflation erwartet. Das ist nicht nur auf das Virus zurückzuführen; die Globalisierung hat sich auch aus anderen Gründen verlangsamt. Aber die Pandemie hat noch stärker auf die Bremse getreten. Als China Anfang 2020 den Betrieb einstellte, sahen wir, wie anfällig diese ozeanumspannenden Lieferketten für Ereignisse auf der anderen Seite sein können.

In der Zwischenzeit erneuerte das Zuhausebleiben unsere Nachfrage nach verschiedenen physischen Dingen. Wenn Sie nicht mehr auf Konzerte gehen können, kaufen Sie vielleicht bessere Heimelektronik - oder ein größeres Haus, was bedeutet, dass Sie (oder Ihr Bauunternehmer) mehr Baumaterial, Werkzeuge usw. kaufen.

Jetzt sehen wir, dass die Schiffsraten und der Containerverkehr stark ansteigen. Das ist kein Zufall. Die Weltwirtschaft wurde optimiert, um etwas anderes zu liefern, und muss nun plötzlich neue Verbraucherpräferenzen befriedigen. Das treibt die Preise in die Höhe. Hinzu kommt, dass in den letzten Jahren viele Transportunternehmen in Konkurs gegangen sind und das Angebot an Transportunternehmen entlang der gesamten Lieferkette reduziert wurde und somit die Preise für die Überlebenden gestiegen sind.

Wenn die Dienstleistungsinflation einfach so weitergeht wie bisher und die Wareninflation über das Niveau von 0% steigt, auf dem sie sich seit Jahren befindet, sollten wir eine höhere Gesamtinflation erwarten. Aber es gibt Grund zu der Annahme, dass sich die Dienstleistungsinflation noch mehr beschleunigen wird.

Wenn man Dienstleistungen kauft, bedeutet das, dass man eine Art von Arbeit kauft. In einem Restaurant kostet das Essen selbst etwas, ebenso wie das Gebäude. Aber ein großer Teil der Rechnung, vielleicht sogar der größte Teil, sind die Löhne/Trinkgelder für die Köche, Barkeeper und Kellner. In einem Friseursalon oder einer Arztpraxis zahlen Sie hauptsächlich für die Zeit und das Können der Fachkräfte. Es gibt einen engen Zusammenhang zwischen Dienstleistungsinflation und Lohninflation.

Schauen Sie sich nun an, was seit dem letzten Jahr passiert ist. Die Pandemie und die damit verbundenen Einschränkungen trafen den Dienstleistungssektor wie eine Neutronenbombe. Die US-Regierung handelte angemessen, um den Millionen, die plötzlich arbeitslos wurden, zu helfen. Aber wie so oft, waren ihre Methoden nicht zielführend. Dies, zusammen mit den neuen Gefahren und Schwierigkeiten der persönlichen Arbeit während einer Pandemie, reduzierte das Arbeitsangebot.

Da der Aufschwung nun im Gange ist, brauchen die Arbeitgeber wieder Arbeitskräfte und müssen oft höhere Löhne zahlen, um sie zu bekommen. Das bedeutet noch mehr Dienstleistungsinflation, zusätzlich zu dem vorherigen jährlichen Wachstum von 2,8% und mehr. Wenn dann noch eine neue Wareninflation hinzukommt, sieht Peter keine Möglichkeit, wie wir einen neuen Inflationszyklus vermeiden können. Die Frage ist nur, wie lange er andauern wird.

Was Peter und andere angesprochen haben, ist das, was Ökonomen "klebrige Preise" nennen. Löhne sind klebrig. Es ist schwer, eine Lohnerhöhung wieder zurückzunehmen. Es ist nicht unvernünftig anzunehmen, dass die inflationären Kräfte der steigenden Löhne, die durch die Pandemie und den Arbeitskräftemangel verursacht werden, anhalten werden.

Nachfragegesteuerte Preiserhöhungen

Jim Bianco ist der Meinung, dass die Inflation bereits da ist, und wie üblich illustrierte er seinen Standpunkt mit einer Reihe faszinierender Diagramme, von denen ich einige unten wiedergebe. Ich denke, Jim stimmt größtenteils mit Peter Boockvar überein, aber die Inflation, die er voraussieht, ist eher nachfragegetrieben. Viele Menschen haben viel Geld zum Ausgeben und er glaubt, dass dies die Preise noch weiter in die Höhe treiben wird. Woher kommt dieses Geld? Schauen Sie sich dieses Diagramm an: