Goldminen brechen aus ihrem 50-jährigen Abwärtstrend nach oben aus

01.06.2021 | Dr. Uwe Bergold

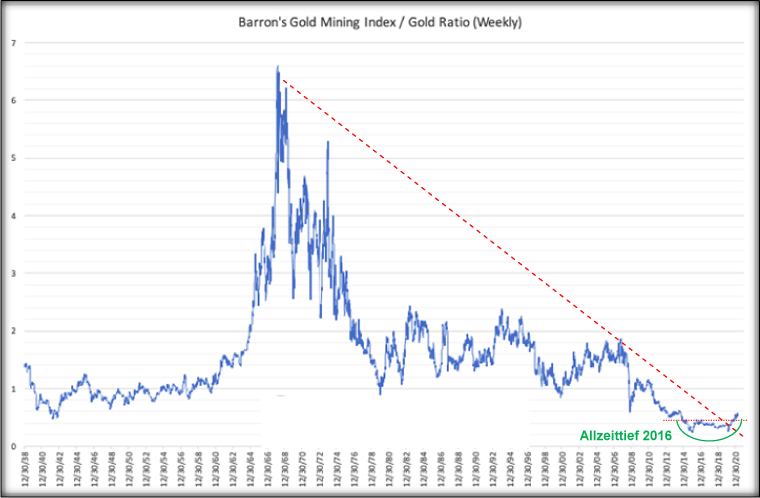

Abseits der breiten Finanzberichterstattung kam es im Mai 2021 zu einem markttechnisch historischen Ereignis im Goldsektor: Der Barron´s Gold Mining Index brach, in Unzen Gold bewertet (reale Betrachtung), aus seinem 50-jährigen Abwärtstrend, bei gleichzeitig komplementierter Bodenformation, nach oben aus (siehe hierzu Abbildung 1).

Abseits der breiten Finanzberichterstattung kam es im Mai 2021 zu einem markttechnisch historischen Ereignis im Goldsektor: Der Barron´s Gold Mining Index brach, in Unzen Gold bewertet (reale Betrachtung), aus seinem 50-jährigen Abwärtstrend, bei gleichzeitig komplementierter Bodenformation, nach oben aus (siehe hierzu Abbildung 1).

Abb. 1: BGMI (Barron´s Gold Mining Index) in Unzen Gold von 12/1938 bis 05/2021

Quelle: Crottaz Finance, bearbeitet durch Dr. Uwe Bergold

Quelle: Crottaz Finance, bearbeitet durch Dr. Uwe Bergold

Aufgrund des Gold-Fixings bis 1968 (Aufhebung des "Goldpools") / 1971 (Aufhebung der „Goldbindung“) stiegen im Vorfeld dieser Ereignisse die Goldminen gegenüber dem gefixten Goldpreis überproportional. Die Kosten des Vietnam-Krieges wurden bereits damals über eine massive Inflationierung des US-Dollars finanziert ("Versteckte Besteuerung durch die Notenpresse").

In der Spitze, im Jahr 1968, kostete der BGMI 6,5 Unzen Gold. Aktuell, im Mai 2021, wird er mit 0,6 Unzen Gold bewertet. Man bekommt nicht oft die Möglichkeit, eine Anlageklasse antizyklisch, an einem historischen Tief, kaufen zu können. Beim Goldminensektor ist dies aktuell definitiv der Fall ("Anti-Blase")!

Goldminen auch gegenüber den Standardaktien historisch unterbewertet

Abb. 2: BGMI - DJIA - Ratio von 12/1951 bis 05/2021

Quelle: GR Asset Management, bearbeitet durch Dr. Uwe Bergold

Quelle: GR Asset Management, bearbeitet durch Dr. Uwe Bergold

Der Barron´s Gold Mining Index (BGMI) ist, neben der Bewertung in Unzen Gold, auch im Vergleich zum Dow Jones Industrial Average (DJIA), mit 0,03, noch immer epochal unterbewertet. Am vergangenen säkularen Goldhoch im Jahr 1980 stand dieses Ratio bei 1,33 (siehe hierzu Abbildung 2)! Am Ende dieses kontraktiven Prozesses sollten wir wieder eine ähnliche Bewertungskonstellation wie 1980 vorfinden: DJIA-GOLD-Ratio = 1 / DJIA-BGMI-Ratio < 1.

Alle Komponenten unseres FIST-Analysekonzepts stehen seit 04/21 auf GRÜN

Unser GR-FIST-Konzept besteht aus vier Analysekomponenten: Fundamental-, Intermarket-, Sentiment- und Technische Betrachtung. Während die Fundamental- und Intermarket-Analyse uns das "WAS sollte man kaufen" ermittelt, generiert uns die Sentiment- und Technische-Analyse das "WANN sollte man kaufen". Seit Ende April stehen nun alle vier Bestandteile unseres FIST-Analysetools erstmalig in 2021 wieder auf "GRÜN".

1. Fundamentale Betrachtung im Rahmen des FIST-Konzepts:

Bei der Fundamentalanalyse wird anhand von Wirtschaftsdaten der Einfluss ökonomischer Gegebenheiten und Trends auf die Entwicklung von Unternehmensgewinnen untersucht. Hierbei versucht man den „inneren Wert“ einer Aktie - um den die Kurse langfristig schwanken - zu bestimmen. Dieser "innere Wert" wird von Analysten ermittelt und unterscheidet sich somit vom Börsenkurs einer Aktie. Es wird zwischen dem Wert (innerer Wert) und dem Preis (Börsenkurs) einer Aktie unterschieden: Liegt der innere Wert unter dem Börsenkurs, so sollte man - unter fundamentalen Gesichtspunkten - die Aktie nicht kaufen bzw. man sollte sie verkaufen, wenn man sie besitzt.

Liegt der innere Wert über dem Börsenkurs, so sollte man die Aktie kaufen oder behalten, wenn man sie besitzt. Zur Ermittlung des inneren Wertes bedient man sich der Ertrags- oder der Substanzwertmethode oder einer Kombination beider Methoden. Eine mögliche fundamentale Bewertungskennzahl ist zum Beispiel das Kurs-Gewinn-Verhältnis (KGV), bei dem der Aktienkurs durch den Gewinn (zukünftig geschätzt nach Steuern und um außerordentliche Einflüsse korrigiert) pro Aktie dividiert wird. Das KGV ist die populärste Ertragsbewertungskennzahl, welche angibt, wie viele Jahre ein Investor braucht, um sein eingesetztes Kapital aus den Gewinnen der Investition zurückzubekommen.

Abb. 3: Operative Gewinnmarge & KGV für die S&P 500 Sektoren (2020)

Quelle: Kiril Sokoloff, 13D Research; Coast Capital Management

Quelle: Kiril Sokoloff, 13D Research; Coast Capital Management