Hauptkriegsschauplatz verlagert sich in den Nahen Osten - Iran-Eskalation wird zu Ölpreis- & Inflationsexplosion führen!

03.03.2025 | Dr. Uwe Bergold

Während die USA mit Russland Friedensverhandlungen bezüglich des Ukraine-Kriegs führen, verschärfen sie gleichzeitig die Rhetorik in Bezug auf den Iran. Die geopolitische Trumpfkarte des Iran ist die Kontrolle der Straße von Hormuz. Sie ist der wichtigste Energiekorridor der Welt, den täglich mehr als 40 Prozent der Rohöl- und etwa 30 Prozent der LNG(Flüssiggas)-Exporte passieren.

Während die USA mit Russland Friedensverhandlungen bezüglich des Ukraine-Kriegs führen, verschärfen sie gleichzeitig die Rhetorik in Bezug auf den Iran. Die geopolitische Trumpfkarte des Iran ist die Kontrolle der Straße von Hormuz. Sie ist der wichtigste Energiekorridor der Welt, den täglich mehr als 40 Prozent der Rohöl- und etwa 30 Prozent der LNG(Flüssiggas)-Exporte passieren. Sollte der Iran, im kommenden Krieg mit Israel und den USA, die Meerenge unterbrechen, was mehrfach bereits angedroht wurde, würde dies zu einem sofortigen globalen Wirtschafts- und Inflationschaos führen. Während den beiden Ölpreisschocks 1973 (Yom-Kippur-Krieg) und 1979 (Iran-Revolution) verschwanden etwa 6 beziehungsweise 9 Prozent des Angebots, was zu einer Verdrei- bis Vervierfachung des Rohölpreises führte (siehe hierzu den Ölpreisverlauf in den 1970er Jahren in Abbildung 1).

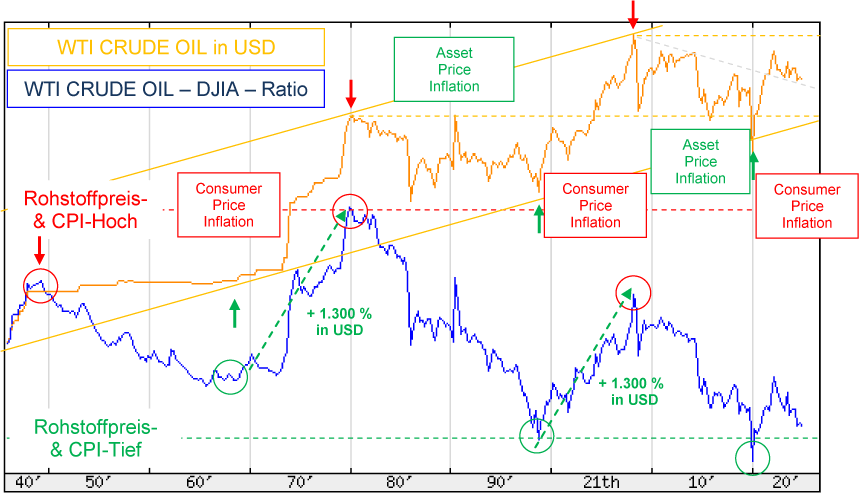

Abb. 1: WTI Rohöl in USD (orange) versus WTI - DJIA - Ratio (blau) von 02/1946 bis 02/2025

Quelle: Stooq, bearbeitet durch Dr. Uwe Bergold

Quelle: Stooq, bearbeitet durch Dr. Uwe Bergold

Bei der Sperrung der Straße von Hormuz würden schätzungsweise aktuell 22 Prozent des weltweiten Ölangebots (21 Millionen Barrel Öl) wegfallen. Dies wäre bis dato der größte Ölpreisschock aller Zeiten mit katastrophalen Folgen für die Weltwirtschaft! Betrachtet man hierzu das WTI Rohöl-DJIA-Ratio in Abbildung 1, so zeigt dies doch eindrucksvoll, dass Rohöl – als "Inflationstransformator" von der Asset hin zur Consumer Price Inflation – relativ zum Aktienmarkt noch immer auf einem Jahrhunderttief (nach 1968 und 1998 mit anschließendem 1.300-prozentigen USD-Preisanstieg) notiert.

Am Ende dieser epochalen Krise wird dieses Ratio höchstwahrscheinlich wieder auf einem ähnlichen Niveau wie 1980 oder 2008 (nur Zwischenhoch) notieren. Alle Ratio-Hochpunkte waren der Abschluss eines Rohstoff-Jahrzehnts in dem sich jeweils der Rohölpreis mehr als verzehnfachte und stellten somit gleichzeitig Wirtschaftstiefpunkte dar, welche jeweils die Ausgangslage für die darauffolgend kommenden Wirtschaftsaufschwünge waren.

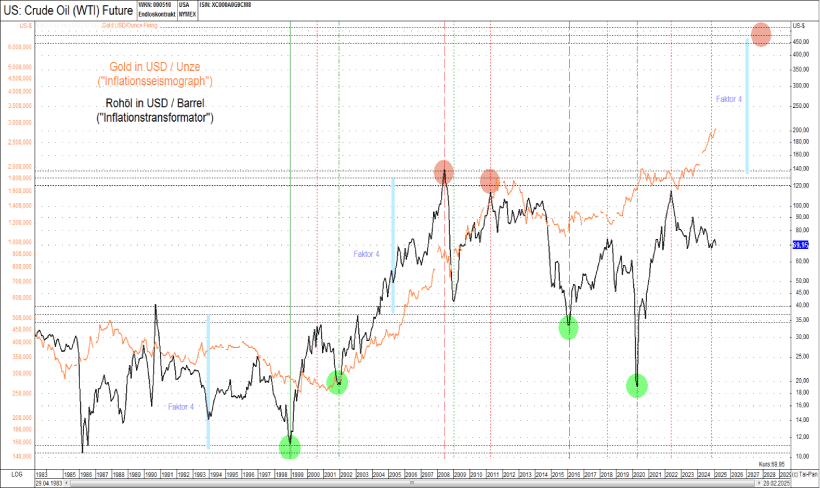

Abb. 2: WTI Rohöl in USD (schwarz) versus Gold in USD (orange) von 04/1983 bis 02/2025

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Betrachtet man hierzu den Vorlauf des Goldes als "Inflationsseismograph" in Abbildung 2 und das langfristige Mittel des Gold-Rohöl-Ratio von 20 (nicht in der Abbildung sichtbar), so lässt sich doch erahnen, in welche US-Dollar-Dimensionen sich höchstwahrscheinlich der Ölpreis hin entwickeln wird. Die fundamentalen Ursachen sind hierbei zum einen auf der Nachfrageseite die ausufernde Geldmenge, aufgrund der weltweit explodierenden Staatsverschuldung und zum anderen auf der Angebotsseite die potenziell schockartig massive Reduktion des verfügbaren Rohöls, aufgrund des kommenden Iran-Krieges.

Inflation wird klassisch ökonomisch definiert als "Geldmengenwachstum (Nachfrageseite) pro Produktionseinheit (Angebotsseite)". Die neuvolkswirtschaftliche Definition von Inflation als Preissteigerung (Asset versus Consumer Price Inflation) visualisiert immer nur die Wirkung, niemals die Ursache der Geldentwertung.

Der Goldpreis als "Inflationsmessinstrument" des Marktes ("Inflationsseismograph") wird über den Kaufkraftverlust der Papierwährung, in der Gold bewertet wird, bestimmt (Geldpolitik erzeugt strukturellen Geldmengenüberschuss, was zur versteckten "Inflationssteuer" führt).

Der Goldwert (Goldkaufkraft gegenüber den Sachwertanlagen Aktien, Immobilien und Rohstoffen) ergibt sich aus der marktwirtschaftlichen Konjunktur-Zyklik, unabhängig davon, ob in einer Kontraktion geldpolitisch inflationär gegengesteuert oder deflationär dem Markt freien Lauf gelassen wird.

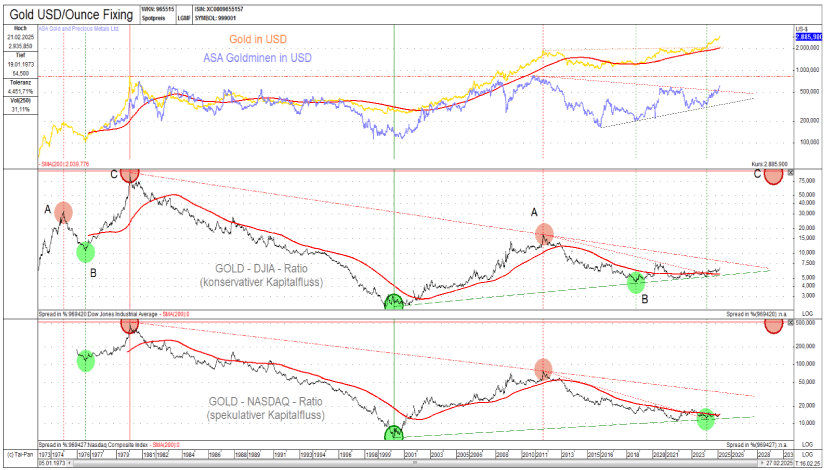

Gold steigt nun nicht nur mehr in US-Dollar, sondern beginnt jetzt auch gegenüber Aktien zu steigen – Nach dem Goldpreis steigt nun auch der Goldwert!

Abb. 3: GOLD in USD (gelb oben) und ASA Goldminen in USD (blau oben) versus GOLD-DJIA-Ratio und GOLD-NASDAQ-Ratio (unten) von 01/1973 bis 02/2025

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold