"Betongold" befindet sich längst im finalen Niedergang! Rohstoffe als letzte favorisierte Anlageklasse vor dem Krisenende?

03.02.2025 | Dr. Uwe Bergold

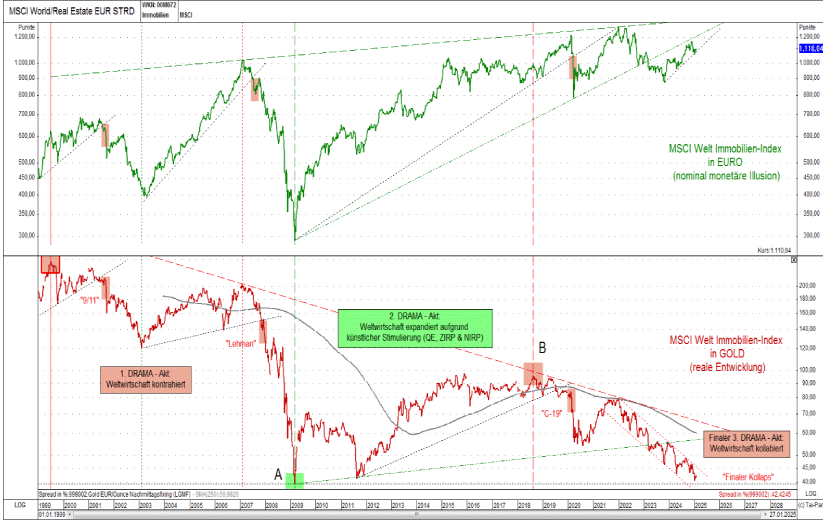

Obwohl die Immobilienpreise seit Aufhebung der Golddeckung am 15. August 1971 nominal, in allen Papierwährungen bewertet, anscheinend – mit taktischen Korrekturen – strategisch unaufhaltsam nur steigen (monetäre Illusion), zeigt sich real – in Gold bewertet – doch ein ganz anderes Bild. Betrachtet man hierzu den MSCI Welt Immobilien Index zum einen nominal in EUR und zum anderen real in Gold bewertet, so visualisiert sich strategisch doch recht deutlich die Gegenläufigkeit beider Kursentwicklungen seit dem säkularen Weltwirtschaftshoch zum Jahrtausendwechsel (siehe hierzu nominalen grünen und realen roten Kursverlauf in Abbildung 1).

Obwohl die Immobilienpreise seit Aufhebung der Golddeckung am 15. August 1971 nominal, in allen Papierwährungen bewertet, anscheinend – mit taktischen Korrekturen – strategisch unaufhaltsam nur steigen (monetäre Illusion), zeigt sich real – in Gold bewertet – doch ein ganz anderes Bild. Betrachtet man hierzu den MSCI Welt Immobilien Index zum einen nominal in EUR und zum anderen real in Gold bewertet, so visualisiert sich strategisch doch recht deutlich die Gegenläufigkeit beider Kursentwicklungen seit dem säkularen Weltwirtschaftshoch zum Jahrtausendwechsel (siehe hierzu nominalen grünen und realen roten Kursverlauf in Abbildung 1).

Abb. 1: MSCI Welt Immobilien Index nominal in EUR (oben) versus MSCI Welt Immobilien Index real in Gold (unten) von 01.01.1999 bis 31.01.2025

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Während die Immobilien nominal in EUR auf dem Hoch von 2007 (also am Beginn der "Lehman-Krise") notieren, liegen sie real – in Gold bewertet – bereits am Tief von 2009 (also am Ende der "Lehman-Krise"). Somit verlor der MSCI Welt Immobilien Index seit seinem säkluaren Hoch zum Jahrtausendwechsel in Gold(-Geld) bewertet bereits über 82,5 Prozent an Kaufkraft, obwohl er in EURO(-Währung) betrachtet seitdem mit knapp 100 Prozent im Plus liegt.

Der geldpolitisch verursachte Kaufkraftverlust des EURO´s ist größer als der konjunkturzyklusinduzierte Wertverlust der Immobilie. Oder anders ausgedrückt: Die Maßeinheit (1 Euro) schrumpft stärker als die Kontraktion des zu messenden Gegenstands (Immobilie). Diese Diskrepanz und monetäre Illusion wird sich bis zum Ende dieser epochalen Krise noch signifikant verstärken, da jeder inflationäre Prozess ausnahmslos eine Exponentialfunktion darstellt.

Zur Vorlaufsfunktion des Immobilienmarktes publizierten wir am 02.11.2023 einen Marktkommentar, in dem man unter der Headline „“Betongold“ hat seine zyklische Aufwärtsbewegung längst beendet!“ Folgendes lesen konnte:

"… Der Immobilienmarkt mit seiner Vorlaufsfunktion (geringere Fungibilität als der Aktienmarkt) hat diesen Wechsel, von "Betongold" hin zu echtem Gold, schon lange vollzogen (siehe hierzu Abbildung [1])! Wir wiesen auf das Verkaufssignal am deutschen Immobilienmarkt bereits am 02.12.2021 in unserem Marktkommentar "Zinstragende Anlageklassen beginnen inflationsbereinigt finale Abwärtsphase!" hin. Hierin konnte man unter anderem lesen:

… Besonders offensichtlich wird es bei der Nominal-Real-Differenzierung während der Weimarer Hyperinflation, der "Mutter aller Inflationen". Am Ende der Weimarer Hyperinflation, im November 1923, kauften US-Amerikaner in Berlin komplette Immobilien mit nur einem 100-US-Dollar-Schein, welcher damals 5 Unzen Gold entsprach. Dieser US-Geldschein (5 Unzen Gold) hatte am Ende der Extreminflation einen Wert von 420 Billionen Reichsmark (nach der Währungsreform 420 Rentenmark – [Deflation fand nur an einem Tag statt, dem Tag der Währungsreform])!

Der deutsche Aktienindex, der 1913 mit einem Stand von 100 (Reichsmark, goldgedeckt) eingeführt wurde, hatte am Tag nach der Währungsreform im November 1923 den Wert von 20, was einem realen Verlust von 80 Prozent (in 10 Jahren) entsprach. Am Tag vor der Währungsreform stand der deutsche Aktienindex noch bei 20.000.000.000.000 (monetäre Illusion).

In Gold bewertet (also real), stand der Index einen Tag vor als auch einen Tag nach der Reform bei 20 Goldreichsmark, was ungefähr ¼ Unze Gold entsprach! Auch nach der Währungsreform 1948 (bei Wiederinbetriebnahme des Wertpapierhandels, nachdem dieser 1943 ausgesetzt wurde) kostete der deutsche Aktienindex etwa ¼ Unze Gold. Aktuell kostet der DAX 7 Unzen. Wir werden am Ende dieser, zum Jahrtausendwechsel begonnen, Krise mit hoher Wahrscheinlichkeit den DAX wieder signifikant unter 1 Unze Gold erwerben können (siehe hierzu Abbildung [8]) …"

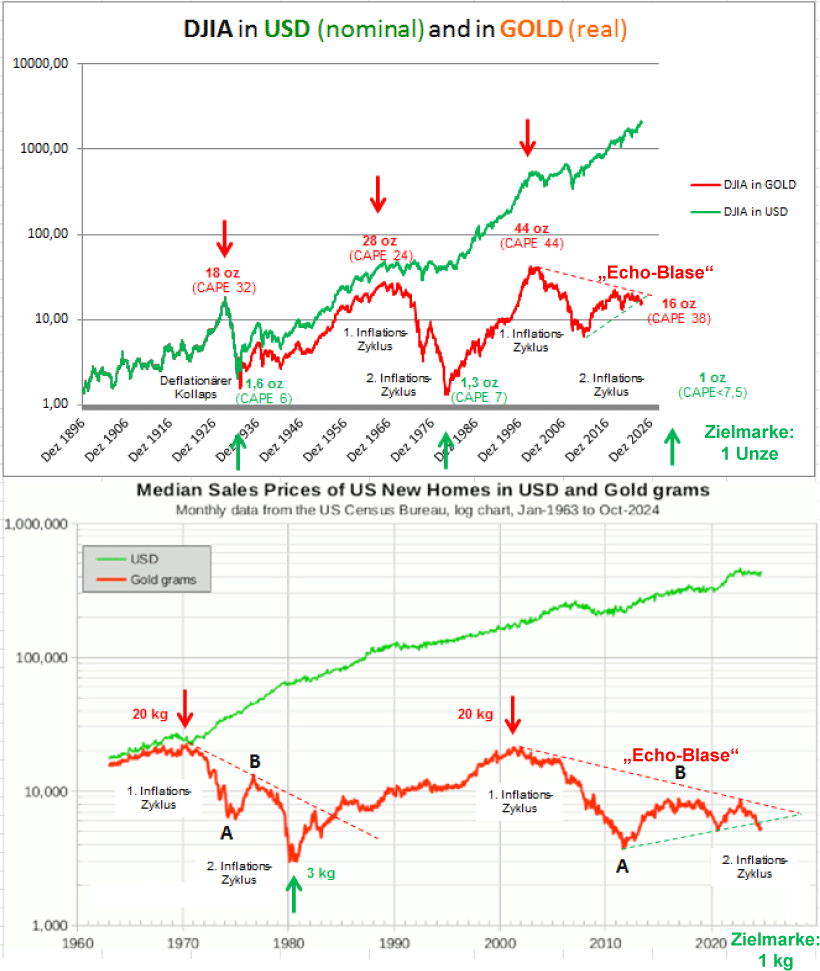

Wo stehen wir aktuell bei den beiden zinstragenden Sachwertanlageklassen Aktien und Immobilien im aktuellen Bust-Zyklus ("ökonomischen Winter")?

Abb. 2: DJIA in USD (oben grün) versus DJIA in Gold (oben rot) und US-Hauspreise in USD (unten grün) versus US-Hauspreise in Gold (unten rot) von 01/1897 bis 01/2025 (DJIA) und 01/1960 bis 10/2024 (US-Hauspreise)

Quelle: GR Asset Management, pricedingold.com, bearbeitet durch Dr. Uwe Bergold

Quelle: GR Asset Management, pricedingold.com, bearbeitet durch Dr. Uwe Bergold