Politisiertes Geld und der Tod des Kapitalismus

06.06.2022 | Matt Piepenburg

- Seite 3 -

Werbung

Seit 20 Jahren empfehlen wir aus Vermögensschutzgründen Anlagen in Gold und Silber. Aus unserer Sicht

gab es nie eine Zeit, in der Edelmetalleigentum relevanter und zwingender notwendig war als heute.

gab es nie eine Zeit, in der Edelmetalleigentum relevanter und zwingender notwendig war als heute.

Noch nie schrillten die Alarmglocken so laut auf der Welt: Wir haben einen nuklearen Mix aus unbegrenzter Geldschöpfung, einem unglaublich fragilen Finanzsystem, einem Einbruch der globalen Wirtschaft und des Welthandels, zudem haben wir eine katastrophale Pandemie, die nicht verschwinden wird.

Rechnen Sie mit einer Kehrtwende

Aus meiner Sicht wird die klassische "Falke-zu-Taube"-Kehrtwende der Jahre 2018-2019 auch in den Jahren 2022-2023 wiederholt werden, da die heutige US-Notenbankadministration geringe (und dennoch schmerzhafte) Zinserhöhung durchführt und US-Staatsanleihen verkauft (also QT), was zu einer Talfahrt an den schuldenübersättigten Märkten führen wird.

Diesen QT-Bestrebungen (und anschließenden Kursrutschen am Aktienmarkt) werden wahrscheinlich abrupte QE-Maßnahmen folgen. Diese verstärken das inflationäres Klima, welches sich die Zentralbanker insgeheim, trotz aller gegenteiligen Behauptungen (Stichwort "Inflationsbekämpfung"), herbeiwünschen, um Uncle Sams Verschuldung teilweise wegzuinflationieren, während dessen fernere Verwandtschaft - also der Normalbürger - mittels unsichtbarer Inflationssteuer richtig auf den Deckel kriegt.

Klar: Sobald die QE-Schleusen wieder geöffnet werden und die DXY-Punkte fallen, wird auch Gold wieder nach oben klettern.

Unterdessen: Neue Warnsignale aus dem gestressten Anleihemarkt

Falls die Demenz von Frau Yellen und dem USD noch nicht traurig genug war, so werfen wir jetzt einen Blick auf den wichtigsten Indikator für die globalen Marktentwicklungen - den angeschlagenen und toxischen US-Anleihemarkt.

Seit Jahren warnen wir: Uncle Sams Kneipendeckel ist inzwischen so mächtig, dass sich diese Peinlichkeit nicht mehr unter den Teppich kehren lässt; seine Schuldscheine sind daher so unbeliebt, dass sie weder auf Nachfrage noch Vertrauen stoßen. Und das Einfrieren russischer Devisenreserven hat dieses Misstrauen unlängst noch deutlich verschärft.

Nur für den Fall, dass Sie es nicht mitbekommen haben: Am Markt für US-Staatsanleihen gibt es durchaus ein kleines Problem, das in den Medien kaum auftaucht.

Im Mai wies die Federal Reserve von New York für den Monat April sogenannte "fails" im Umfang von 500 Mrd. $ bei US-Staatsanleihen aus - eine extravagante Formulierung dafür, dass bestimmte Gegenparteien ihren Verpflichtungen im Kauf und Verkauf von Wertpapieren nicht nachgekommen sind. Besonders alarmierend hierbei ist, dass inmitten breitangelegter Selloffs am Aktienmarkt auch keine Auktionsgebote für US-Staatsanleihen kommen oder dass diese nicht erfolgreich/ vertragsgemäß an Gegenparteien geliefert werden.

Warum aus solchen UST-Ausfällen im größten und liquidesten Anleihemarkt der Welt keine Top-Schlagzeilen beim Wall Street Journal oder der Financial Times wurden, verblüfft mich offengestanden. Wer führt dort die Redaktionsleitungen???

Japanischer werden

In meinen gesonderten Berichten hatte ich Anleger daran erinnert, wie ähnlich das Schicksal japanischer und US-amerikanischer Zentralbankenpolitik sowie deren Staatenanleihen ist. Klar, es gibt konkrete Unterschiede zwischen JBG und UST und genauso auch deutliche Unterschiede zwischen den Märkten und Ökonomien Japans und der USA. Doch das würde hier zu weit führen.

Was sich jedoch ähnelt, ist die Zwangslage, in die japanische als auch US-amerikanische Zentralbanker ihre jeweils kaputten Anleihe- und Zinsmärkte gebracht haben - Märkte, die enorme Bedeutung für (und Auswirkung auf) Wirtschaftsklima, Aktienmarkt und Inflationsgeschehen haben.

Wie die USA fürchtet auch Japan sinkende Anleihepreise, steigende Anleiherenditen und somit Zinsniveaus, die sich zuspitzen. Um diese Renditen weiterhin drücken zu können, muss Japan mehr Yen drucken, um seine eigenen JGB (Staatsschulden) aufzukaufen, da sich die Anleihepreise invers zu den Anleiherenditen bewegen. Die Tokioter Geldschöpfung entwertet den Yen auf eine bestimmte Weise, die im Rahmen einer ähnlichen Notenbankpolitik Washingtons auch beim USD zu beobachten sein wird.

Das Ausmaß inflationärer, währungsschädigender Geldschöpfung (QE) in Japan nimmt inzwischen ja wahnhafte Züge an. Japan wird womöglich ganze 100 Mrd. $/ Monat ausgeben (d.h. drucken) müssen, um die Anleiherenditen unter Kontrolle zu halten.

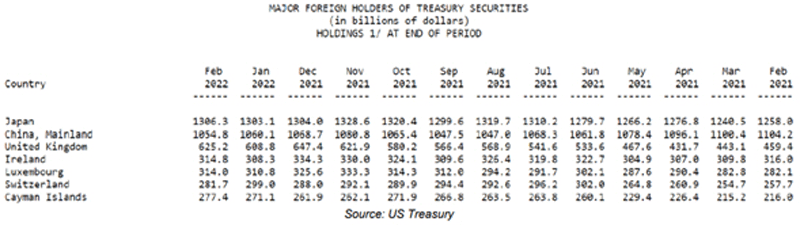

Der US-Notenbank steht eine ganz ähnliche, unausweichliche Zwangslage bevor und somit, davor hatte ich schon gewarnt, auch eine ganz ähnliche Richtungsentscheidung für Ertragskurvenkontrollen (EKK) und sinkende Währungsstärke. Uncle Sams noch drängendere Sorge ist aber nicht etwa der dünner werdender Yen, der anschwellende Schuldendeckel Japans oder dessen ganze ähnliche QE-Abhängigkeit, sondern die Tatsache, dass Japan, ein Hauptabnehmer von US-Schuldscheinen, zu leergezapft ist, um zwei Deckel mit Kneipenschulden gleichzeitig bedienen zu können.

Kurz: Japan kann sich Uncle Sams Treasury-Anleihen nicht leisten, auch wenn Uncle Sam in der Vergangenheit darauf vertrauen konnte, dass Japan dabei half, ein US-Anleihevolumen von 1,3 Bill. $ (und den Anleihemarkt) aufrecht zu erhalten: