Nach und nach wird es schlimmer

23.06.2022 | John Mauldin

- Seite 3 -

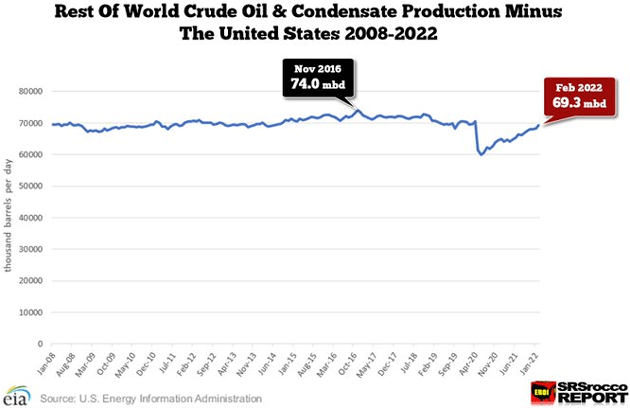

Die globale Versorgungslage ist schlimmer, als Sie denken. Die Weltproduktion außerhalb der USA liegt um 4,7 Millionen Barrel im Tag niedriger als vor sechs Jahren und ist in den letzten 14 Jahren praktisch gleich geblieben. Das bedeutet, dass eine baldige Preissenkung eine noch stärkere Zerstörung der Nachfrage erfordern wird.

An den Flughäfen und auf den Autobahnen ist ein Nachfragerückgang noch nicht zu beobachten. Das Gegenteil scheint eher der Fall zu sein: Die Menschen sind nach zwei Jahren COVID reisefreudig. Dies könnte sich jedoch ändern. Urlaubs- und Tagungsreisen werden in der Regel lange im Voraus geplant. Wenn die Treibstoffkosten die Reise etwas teurer machen, werden die meisten Leute in den sauren Apfel beißen und reisen. Aber sie könnten zögern, die nächste Reise zu planen, was bedeutet, dass es später zu einer Verlangsamung kommen könnte.

Die US-Notenbank würde diesen Effekt und andere ähnliche Effekte gerne früher eintreten sehen. Ihre Hauptwaffe ist es, einen großen stumpfen Gegenstand (höhere Zinsen) in alle Richtungen zu schwingen. Dies, so die Theorie, wird die Liquidität verringern und Unternehmen und Verbraucher veranlassen, die Nachfrage nach Waren und Dienstleistungen zu senken. Die Preise werden dann fallen.

Die Theorie funktioniert, aber nicht schnell. Höhere Zinssätze wirken sich zunächst auf die am stärksten fremdfinanzierten Sektoren aus, von denen zwei Aktien und Immobilien sind. Bei Aktien geschieht dies meist indirekt: Höhere Zinsen machen festverzinsliche Anlagen relativ attraktiver, was die Nachfrage nach Aktien verringert, deren Preise dann fallen. Dies hat einen umgekehrten "Wohlstandseffekt" zur Folge, da das Nettovermögen der Aktionäre sinkt und sie weniger geneigt sind, andere Dinge zu kaufen.

Was den Wohnungsbau betrifft, so drücken die höheren Hypothekenzinsen bereits auf die Nachfrage. Das Team von John Burns hat errechnet, dass der Anstieg seit Januar von 3% auf über 6% bedeutet, dass sich 18 Millionen Haushalte weniger für eine Hypothek von 400.000 Dollar qualifizieren können. Das ist ein Rückgang der potenziellen Nachfrage um 36%.

Auch hier ist es das, was die Fed will. Sie muss den Immobilienboom nicht beenden (und sollte es auch nicht tun), aber wenn sie etwas Luft aus dem Ballon lässt, wird die Nachfrage nach qualifizierten Bauarbeitern, Baumaterialien und den unzähligen Dingen, die die Leute kaufen, wenn sie in ein neues Haus einziehen, sinken. Das sollte dazu beitragen, den Consumer Price Index zu senken. Diese Ballonmetapher wirft eine weitere Frage auf. Ist es besser, die Luft langsam abzulassen, oder ihn einfach platzen zu lassen? Paul Volcker hat die große Nadel herausgezogen.

Angst und Schrecken überall: Gegen Gradualismus

Arthur Burns war von 1970 bis 1978 Vorsitzender der Federal Reserve. Zuvor war er akademischer Wirtschaftswissenschaftler und Wirtschaftsberater von Richard Nixon, der ihn dann zum Vorsitzenden der Fed ernannte. Die Inflation war bereits hoch, als Burns den Vorsitz übernahm, und verschärfte sich noch erheblich. All das ist wohlbekannt. Was ich nicht wusste, bis mein Freund Brent Donnelly kürzlich die Geschichte erzählte, ist, dass Burns im September 1979 eine ziemlich dramatische (zumindest aus heutiger Sicht) Schuldeingeständnis-Rede hielt.

Er hatte die Fed 18 Monate zuvor verlassen. Sein Nachfolger G. William Miller hatte es nicht lange ausgehalten, und Jimmy Carter hatte Miller gerade durch Paul Volcker ersetzt. Volcker verschwendete wenig Zeit und erhöhte die Zinssätze, die sich bereits im zweistelligen Bereich befanden, weiter. Burns wünschte sich offenbar, er hätte dasselbe getan - und sagte dies auch in seiner Rede. Er schien der Meinung zu sein, dass die Zentralbanker ihre Aufgabe nicht erfüllt hatten.

"Durch ihre Ausbildung, wenn nicht sogar durch ihr Temperament, neigen sie dazu, großen Wert auf Preisstabilität zu legen, und ihre Abscheu vor Inflation wird durch Kontakte untereinander und mit gleichgesinnten Mitgliedern der privaten Finanzwelt ständig verstärkt. Doch trotz ihrer Abneigung gegen die Inflation und trotz der mächtigen Waffen, die sie dagegen einsetzen könnten, haben die Zentralbanker in den letzten Jahren bei dieser Aufgabe so gründlich versagt. In diesem Paradoxon liegt die Qual des Zentralbankwesens."