Zinswende - EZB und BOJ fürchten den Zusammenbruch

22.06.2022 | Markus Blaschzok

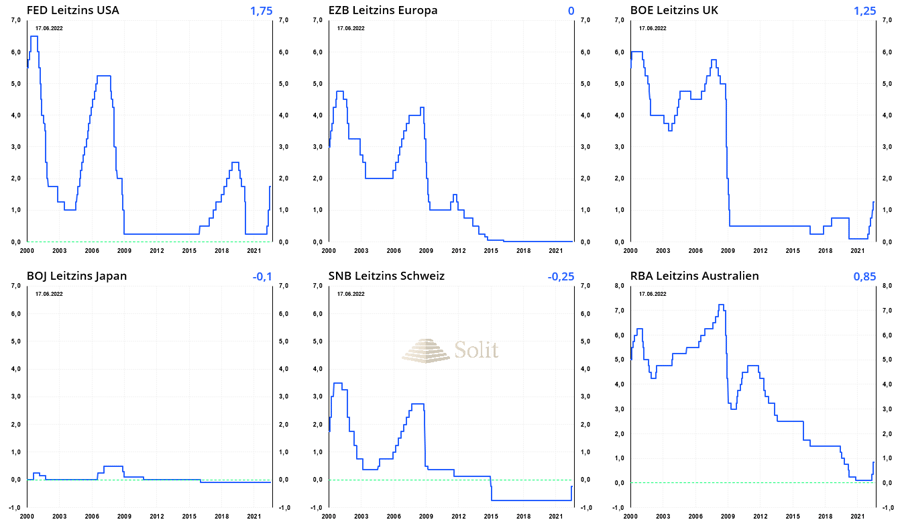

Am Mittwoch erhöhte die US-Notenbank ihren Leitzins um 75 Basispunkte auf 1,75%, was die Märkte bereits eingepreist hatten. Daher konnte der US-Dollar nicht davon profitieren und der Euro legte auf 1,06 $ zu. Eine Anhebung um einen vollen Prozentpunkt hätte den Aktien- und Anleihenmarkt verschreckt, während 50 Basispunkte als Handlungsunfähigkeit interpretiert worden wären. So gab US-Notenbankchef Jerome Powell dem Markt genau das, was wegen der mit 8,6% wieder höher ausgefallenen Inflation für Mai bereits erwartet wurde.

Am Mittwoch erhöhte die US-Notenbank ihren Leitzins um 75 Basispunkte auf 1,75%, was die Märkte bereits eingepreist hatten. Daher konnte der US-Dollar nicht davon profitieren und der Euro legte auf 1,06 $ zu. Eine Anhebung um einen vollen Prozentpunkt hätte den Aktien- und Anleihenmarkt verschreckt, während 50 Basispunkte als Handlungsunfähigkeit interpretiert worden wären. So gab US-Notenbankchef Jerome Powell dem Markt genau das, was wegen der mit 8,6% wieder höher ausgefallenen Inflation für Mai bereits erwartet wurde.Der US-Aktienmarkt ging dennoch wieder auf Talfahrt und fiel den Rest der Woche über, da steigende Finanzierungskosten Gift für die hochverschuldete US-Wirtschaft sind. Die Immobilienblase 2.0 ist ebenso bereits im Begriff zu platzen, da die Inflation einerseits die Baukosten und andererseits die Zinsen in die Höhe getrieben hat. Bereits im April war in den USA die Zahl der verkauften Neubauten von 750 Tsd. auf 591 Tsd. eingebrochen, was jedoch erst den Anfang einer neuen Immobilienkrise markiert.

Für viele Amerikaner ist der Kauf eines Hauses auf Kredit nach der Zinswende und somit stark gestiegenen Hypothekenzinsen bereits unmöglich geworden. Die Hypothekenzinsen in den USA haben sich binnen eines Jahres von 2,9% auf 5,8% fast verdoppelt. Wer sich vor einem Jahr noch für einen Kredit über eine Millionen Dollar qualifizierte, der bekommt heute nur noch 500 Tsd., wodurch sich die Nachfrage nach Immobilien abschwächt und die Preise beginnen real zu fallen.

Angesichts einer Inflationsrate von 8,6% sind die Zinsen immer noch viel zu niedrig, weshalb die Marktzinsen weiter ansteigen werden und die US-Notenbank der Zinskurve hinterherlaufen wird. So will die FED den Leitzins im nächsten Jahr auf 3,5% bis 4% anheben, was einerseits einen schnellen und starken Anstieg für die überschuldete US-Wirtschaft darstellt und andererseits lächerlich wenig ist, angesichts der hohen Teuerung auf einem 40-Jahreshoch.

Oft liest und hört man, die Notenbanken würden absichtlich die Zinsen anheben, um mittels fallender Aktienmärkte und einer Rezession die Inflation einzuhegen. Diese Annahme ist in jeder Hinsicht falsch. Die Marktzinsen steigen ohne Zutun der Notenbanken an und folgend fällt die Wirtschaft ganz ohne Hilfe der Notenbank in eine Rezession, während die Notenbank selbst die Inflation verursacht hat. Die Notenbank würde diesen Ausgang gerne verhindern, doch ist dies das zwingende Ende ihrer jahrzehntelangen planwirtschaftlichen und destruktiven Politik gegen die freien Märkte.

Die US-Notenbank läuft dem Anstieg der Marktzinsen nur hinterher, da sie längst jegliche Kontrolle verloren hat. Inflation wird nicht durch haussierende Aktienmärkte oder eine starke Wirtschaftsentwicklung verursacht, sondern alleinig durch die Vergabe ungedeckter Kredite zu künstlich niedrigen Zinsen, sowie durch das Drucken von Geld durch die Notenbanken. Im Gegenteil ist eine wachsende, brummende Wirtschaft grundsätzlich deflationär, da mehr Güter und Dienstleistungen auf ein gleichbleibendes Geldangebot treffen.

Das Schaffen von Geld aus dem Nichts ist erst die Ursache von Boom- und Bust-Zyklen, wobei allein die Österreichische Schule der Nationalökonomie eine Theorie für diese stetig wiederkehrenden Zyklen besitzt, für die Friedrich August von Hayek 1974 den Nobelpreis erhielt. 99% derer, die sich Ökonom nennen, sehen in Konjunkturzyklen ein dem Markt innewohnendes Phänomen, das sich nicht erklären lässt. Deshalb sahen nur wenige Ökonomen der Österreichischen Schule diese Stagflation kommen, wobei ich in 2018-2019 die aktuelle Stagflation detailliert vorhersagen konnte.

Die Inflation wird hoch bleiben und die Wirtschaft dennoch in eine Rezession abrutschen. Sicherlich wird die Rezession den Preisauftrieb etwas einbremsen, doch normalerweise würden Preise in einer Rezession fallen. Die Vorstellung, Notenbanker in ihrem Frankfurter Elfenbeinturm könnten die Wirtschaft besser lenken als 7 Milliarden Menschen in einem freien Markt, ist absurd. Die Schuld an den steigenden Preisen und der Rezession tragen allein die Regierungen, die sich über das Drucken von Geld der Notenbanken auf Pump finanziert haben. Die Fehlallokationen, die aus den künstlich niedrigen Zinsen erwuchsen, werden nun bereinigt und am Ende bezahlt immer der Bürger die Zeche für die Utopien der Politik.

Nur die japanische Notenbank weigert sich die Leitzinsen anzuheben

Auch die Bank of England hob vergangene Woche ihren Leitzins um 25 Basispunkte auf 1,25% an, wogegen die Märkte mehr erwartet hätten. Aufgrund dieser Enttäuschung brach das Pfund auf die Bekanntgabe des Zinsschritts hin reflexartig ein, konnte sich danach jedoch deutlich erholen. Cable (GBP/USD) ist bereits extrem überverkauft, nachdem es im letzten Jahr von 1,42 $ auf 1,19 $ gefallen war.

Ich hatte mit meinen Abonnenten exakt bei 1,42 $ das Pfund verkauft mit dem Ziel bei 1,31 $, nachdem die COT-Daten diese Trendwende bereits über Wochen angedeutet hatten. Aktuell zeigt der Terminmarkt, dass jedermann auf ein fallendes Pfund gewettet hat, sodass sich die Schwäche des Pfunds bereits ihrem Ende zuneigen dürfte, was auch die Erholung des Pfunds nach dem ersten Einbruch nach dem Zinsentscheid erklärt.

Auch beim Schweizer Franken zum Dollar und zum Euro bahnt sich eine Trendwende an, nachdem die Schweizer Nationalbank (SNB) vergangene Woche ihren Leitzins von -0,75% auf -0,25% angehoben hatte. Die Inflationsrate der Schweiz ist mit nur 2,9% relativ niedrig im Vergleich zum Rest Europas, doch auch hier ist die Inflation hausgemacht. Die SNB hatte, seit dem Beginn der QE-Programme der EZB und der FED folgend der Kredit- und Währungskrise von 2008, gezielt den Schweizer Franken abgewertet, um eine zu schnelle Aufwertung gegenüber dem Euro und dem US-Dollar zu verhindern.

Dafür hatte man Aktien am offenen Markt gegen frisch gedruckte Franken gekauft und so die Geldmenge vervielfacht. Durch diese Inflation der Geldmenge wertete auch der Franken sukzessive ab, wodurch die Konsumentenpreise anstiegen, anstatt zu fallen. Nach Jahren der gezielten Abwertung des Frankens, erscheint es grotesk, dass die Notenbanker der SNB ihren Zinsschritt mit dem Kampf gegen Inflation begründen.

Wichtig für unseren Handel ist die Aussage der SNB, wonach der Franken nicht mehr überbewertet sei, was die Tür für eine weitere Aufwertung des Frankens öffnet. Zudem sollen die Aktienbestände wieder reduziert und auf dem offenen Markt verkauft werden, wodurch die Geldmenge wieder schrumpfen wird, was praktisch einem QT-Programm entspricht. Der Franken dürfte daher bald die Parität zum Dollar und insbesondere zur europäischen Schwachwährung erreichen und weiter ansteigen. Die Terminmarktdaten bestätigen, dass der Schweizer Franken überverkauft ist und deutliches Aufwertungspotenzial besitzt. Man sollte sich entsprechend am Terminmarkt positionieren.