Gold - Mehrwöchige Sommerflaute wäre ideal

23.06.2022 | Florian Grummes

- Seite 4 -

Die Konsequenzen fressen sich mittlerweile bereits seit dem November 2021 in einem immer schneller werdenden Tempo ihren Weg durch die Finanzmärkte. Und so dreht sich das Bild aktuell hin zu einem Preisverfall, welcher durch einen toxischen Mix aus Zinsanhebung, Liquiditätsverknappung und zudem durch überschüssige Lagerbestände in Verbindung mit einem potenziellen Nachfrageeinbruch verursacht wird. Alle Aktienmärkte sind daher bereits in einem Bärenmarkt. Die Abschläge insbesondere bei den Tech-Aktien sind brutal. Die Anleihenmärkte stehen ebenso unter gewaltigem Druck. Obendrein hat es die Kryptomärkte komplett zerrissen. Der Stress im Finanzsystem ist so hoch wie seit 2008 nicht mehr.

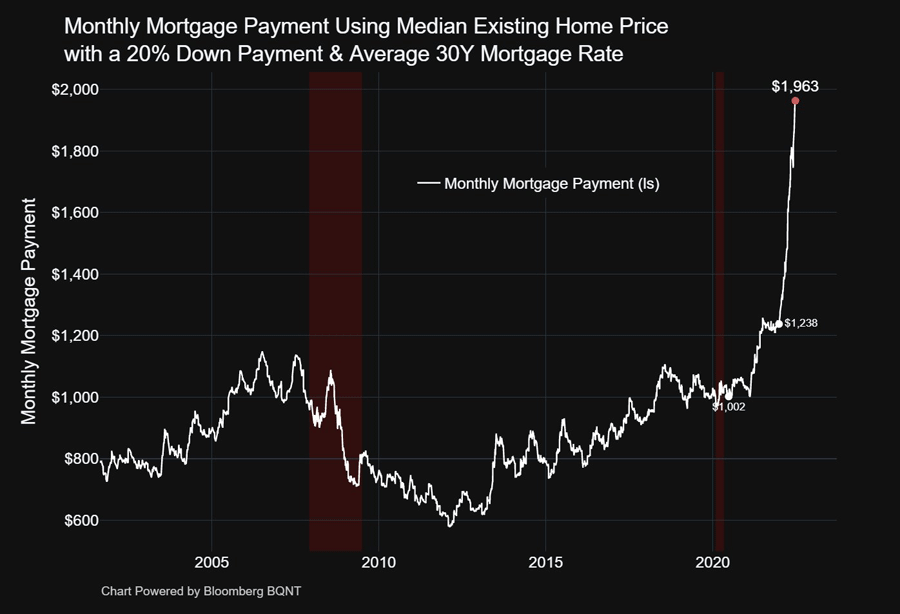

Monatliche Immobilien-Kreditrate in den USA, Stand 22. Juni 2022, ©Michael McDonough

Als nächstes stehen vermutlich die Immobilienpreise an, denn seit dem Corona-Crash im März 2020 haben sich die monatlichen Kreditraten bereits fast verdoppelt.

Damit ist jetzt schon absehbar, dass die Zentralbanken in den kommenden drei bis zwölf Monaten wieder massiv gegensteuern werden müssen und die Märkte erneut mit Zinssenkungen und Liquiditätsmaßnahmen stützen werden müssen. Vor allem kurz- und evtl. auch mittelfristig steuern die Märkte daher höchstwahrscheinlich in eine Rezession, die auch schnell in eine Depression abrutschen kann.

Mittel- und vor allem längerfristig werden die Notenbanker aber wieder den Weg des geringeren Schmerzes gehen und erneut die Notenpressen bedienen. Spätestens wenn die Märkte im Herbst weiter abstürzen sollten und die Unternehmen in der zweiten Jahreshälfte damit beginnen werden, in großem Umfang Arbeitsplätze abzubauen, wird die Arbeitslosigkeit abrupt ansteigen.

Da die Märkte wie ein Junkie in den letzten zwei Jahrzehnten völlig abhängig von der Stimulierung durch die FED & Co. und dem leichten Geld durch niedrig verzinste Kredite geworden sind, wird es keinen anderen Ausweg geben, als die Zinsen wieder zu senken.

Immerhin wird sich die FED bis dahin dann ein kleines Polster zugelegt haben, während die EZB noch nicht mal mit dem Zinserhöhungszyklus begonnen hat. Wir vermuten weiterhin, dass der Goldpreis den geldpolitischen Wechsel in den kommenden 3 bis 12 Monaten als einer der ersten einzupreisen beginnen wird.

6. Fazit: Gold - Mehrwöchige Sommerflaute wäre ideal

Zum Sommerbeginn und kurz vor dem Ende des ersten Halbjahres ist der Goldmarkt in einer traditionell eher ruhigen Phase des Jahres angekommen. Zwar blieb in diesem Handelsjahr bislang kein Stein auf dem anderen, aber die Wahrscheinlichkeit, dass sich der Goldpreis wieder ein frühsommerliches Schläfchen gönnen wird, ist doch recht hoch. Dabei ist die Ausgangslage nach der dreieinhalbmonatigen Korrektur seit Anfang März bereits durchaus vielversprechend.

Zumindest ist der Wochenchart halbwegs überverkauft und würde im Anschluss an eine Sommerflaute ab August sicherlich für eine Trendwelle bis in den Herbst hinein herhalten.

Ob diese Aufwärtsbewegung dann lediglich bis knapp unter 2.000 USD laufen wird, oder vielleicht das Zeug zum Ausbruch auf neue Allzeithochs haben könnte, lässt sich momentan noch nicht seriös projizieren. Die nächsten Wochen sollten aber darüber Aufschluss geben, wie stark die traditionelle Rally am Goldmarkt ab ca. Ende Juli bis ca. Ende September in diesem Jahr ausfallen könnte.

Mit etwas Glück startet im Hochsommer am Goldmarkt alle paar Jahre auch eine Hausse, die bis in das nächste Frühjahr hineinreicht und eine vollkommene Neubewertung des Goldpreises mit sich bringt. In diesem Fall müsste Gold im Herbst über 2.050 USD ausbrechen.

Angesichts des aktuellen Umfelds ist dieses Szenario durchaus mit größeren Fragezeichen behaftet, denn eine weitere Kontraktion an den Finanzmärkten dürfte auch den Goldpreis in Mitleidenschaft ziehen.

Eine mehrwöchige Sommerflaute wäre also ideales Sprungbrett für die typische Sommerrally Goldmarkt. Das alternative Szenario wäre ein nochmaliger Rückfall unter 1.800 USD sowie ein Kurstief um 1.750 USD, bevor die Sommerrally dann eben verspätet und von tieferen Niveaus aus starten sollte. In diesem Fall wäre ein Ausbruch über 2.000 USD im weiteren Jahresverlauf sehr unwahrscheinlich.

© Florian Grummes

www.midastouch-consulting.com