Kreditmärkte - Tödlicher Hai aus der Tiefe

17.11.2022 | Matt Piepenburg

Im Weiteren werden wir einen Blick auf Kreditmärkte werfen, die an Glaubwürdigkeit verlieren, während die Zinshaiflossen aufsteigen und ihre Beute einkreisen. US-Staatsanleihen (UST) sind wichtig für die (unverdiente) Weltreservewährung (USD). Die Anleiherendite für 10-jährige UST ist bekannterweise für die meisten Investoren der eigentlich Maßstab für Kapital-/ Kreditkosten.

Im Weiteren werden wir einen Blick auf Kreditmärkte werfen, die an Glaubwürdigkeit verlieren, während die Zinshaiflossen aufsteigen und ihre Beute einkreisen. US-Staatsanleihen (UST) sind wichtig für die (unverdiente) Weltreservewährung (USD). Die Anleiherendite für 10-jährige UST ist bekannterweise für die meisten Investoren der eigentlich Maßstab für Kapital-/ Kreditkosten.Kurzum: Sie ist die wichtigste Renditekennzahl der Welt, weil sie quasi als Preisschild für die Kosten der (unverdienten) Weltreservewährung dient.

Steigt diese Rendite, steigen die Kosten von Schulden. In einer Welt, in der es vor USD-denominierten Schulden nur so wimmelt, sind diese Renditesteigerungen wie Haiflossen, die auf die Aktien- und Anleihemärkte zusteuern. Anleiherenditen steigen natürlich, wenn die Anleihepreise fallen; fallen die Anleiherenditen, steigen die Anleihepreise. Märkte sehen daher gerne starke und natürliche Anleihenachfrage (selbst unnatürliche QE-Nachfrage), denn sie hält die Renditen niedrig und die Märkte robust. Jüngst gab es nun Hinweise auf steigende UST-Nachfrage. Und das müsste ja gut für die Anleihemärkte sein, oder nicht?

Ok, immer mit der Ruhe

Täuschungsmanöver an den Anleihemärkten

Die Zahlen der letzten Treasury International Capital-Berichte (TIC) deuten beispielsweise darauf hin, dass die ausländischen Investitionsnachfrage nach 8-monatigen US-Anleihen seit Jahresbeginn auf einen soliden Stand von 556 Mrd. $ geklettert ist.

Bedeutet das nun, dass Powells und Yellens wohlüberlegter Plan - also: Zinsen anheben und Dollar erstarken lassen - dahingehend aufgegangen ist, dass tatsächlich ausländische Käufer (Gelackmeierte) an den US-Treasury-Markt gelockt wurden, wo sie US-Schuldscheine aufkauften, da diese sprichwörtlich noch die besten Pferde in der internationalen Leimfabrik sind, die ja ansonsten nichts anderes als negativ verzinste Staatsanleihen zu bieten hat?

Wie oben schon angedeutet, lautet die Antwort - nein.

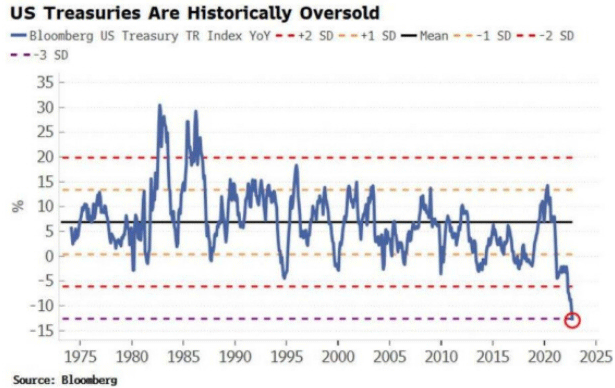

Doch angesichts einer so deutlich gestiegenen Nachfrage nach Uncle Sams Schuldscheinen stellt sich immerhin die Frage: Müssten die Anleihepreise jetzt nicht eigentlich steigen und die Zinssätze auf komfortablere/ erschwinglichere Niveaus sinken? Tatsächlich ist ein fataler Anstieg der Renditen für 10-jährige UST zu verzeichnen! Wie also kommt das?

Nun, die harte Wirklichkeit ist die, dass USTs in der Tat nicht sehr gefragt und überkauft sind, sondern vielmehr unbeliebt und überverkauft.

Nachfrage von Hedgefonds ist impulsiv und wechselhaft

Bezüglich der eben erwähnten, "vielversprechenden" TIC-Daten sollte angemerkt werden, dass ein großer Teil der ausländischen Anleihekäufe über die Cayman Islands abgewickelt wurden, was darauf hindeutet (insofern mich mein Hedgefonds-Gedächtnis nicht täuscht), dass es sich bei jenen ausländischen Käufern eher um (US)-Hedgefonds handelt als um globale Zentralbanken.

Und diese Unterscheidung ist ganz wichtig.

Das Profil von Vermögensverwaltern und Hedgefondskäufern entspricht nicht dem langfristiger politischer Anleihehalter oder aber etwaigen Überzeugungstätern unter den US-Staatsanleihekäufern. Vermögensverwalter kaufen USTs vielmehr zur Arbitrage von Devisenmarkt-Positionen und um schnelle Finanzhebelgewinne einzufahren - also eher "Pump-and-Dump" anstatt "Kaufen-und-Halten".

Werbung

Seit 20 Jahren empfehlen wir aus Vermögensschutzgründen Anlagen in Gold und Silber. Aus unserer Sicht

gab es nie eine Zeit, in der Edelmetalleigentum relevanter und zwingender notwendig war als heute.

gab es nie eine Zeit, in der Edelmetalleigentum relevanter und zwingender notwendig war als heute.

Matthew Piepenburg, Handelsdirektor der VON GREYERZ AG

„Unserer aktuellen politischen und finanziellen Landschaft mangelt es gefährlich an Offenheit und ehrlichem Realismus in Bezug auf untragbare Schuldenstände und gescheiterte Geldpolitiken. Angesichts dieser historischen und globalen Schuldenkrise sind und bleiben bewusste Währungsabwertungen und pro-inflationäre Maßnahmen die neue Norm, trotz gegenteiliger offizieller Erklärungen. In einem so offen verzerrten Hintergrund fungiert Gold als Versicherung für offen sterbende Währungen.“

Hochsicherheitstresoranlagen in den Schweizer Alpen, in Zürich, in Singapur und in Dubai.