Endeavour Mining Corp. mit Quartalszahlen

23.01.2023 | Hannes Huster

Endeavour Mining gab soeben die Quartalszahlen für das abgeschlossene 4. Quartal heraus: Link.

Endeavour Mining gab soeben die Quartalszahlen für das abgeschlossene 4. Quartal heraus: Link.Erneut, besser gesagt das zehnte Mal in Folge, konnte Endeavour Mining die Jahresprognose erreichen bzw. übertreffen.

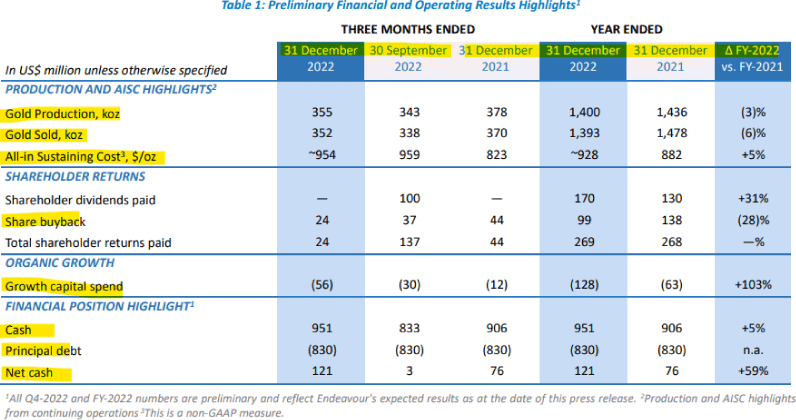

Im 4. Quartal wurden 355.000 Unzen Gold zu AISC von 954 USD produziert. Ein Anstieg der Produktion um 4% gegenüber dem Vorquartal und die Kosten sind weiterhin exzellent! Im Gesamtjahr wurden 1,4 Millionen Unzen Gold produziert, womit man die Prognose vom Jahresanfang (1,4 - 1,5 Millionen Unzen) am unteren Ende erreicht hat bzw. die revidierte Prognose von 1,315 - 1,4 Mio. Unzen am oberen Ende.

Der Netto-Cash-Bestand ist im 4. Quartal um 119 Millionen USD auf 121 Millionen USD gestiegen. Wie erwartet, zahlt Endeavour auf für das 2. Halbjahr erneut die 100 Millionen USD Dividende aus.

Im 4. Quartal wurden Aktien für 24 Millionen USD zurückgekauft, so dass man im vergangenen Jahr insgesamt 99 Mio. USD hierfür aufgewendet hat.

Im Gesamtjahr lagen die All-In-Kosten bei 928 USD, was die hervorragende Arbeit der Firma untermauert. Kosten unter 1.000 USD in diesem schwierigen Jahr sind einfach sehr gut.

Endeavour beendet das alte Jahr mit 951 Millionen USD in Cash. Die Schulden lagen bei 830 Millionen USD. Somit liegt die Netto-Cash-Position bei den angesprochenen 121 Millionen USD.

Im Jahr 2023 sollen 1,325 - 1,425 Millionen Unzen Gold zu AISC von 940 - 995 USD produziert werden. Der Ex-Tag für die ca. 0,41 USD-Dividende je Aktie wird der 23.02.2023 sein und der Stichtag der 24.02.2023. Wer an diesen beiden Tagen die Aktie im Depot hat, wird die Dividende erhalten, und zwar am 28.03.2023:

Im laufenden Jahr hat Endeavour 400 Millionen USD Investitionen in das Wachstum geplant. Hiervon entfallen 170 Millionen USD auf die Sabodala Expansion und 230 Millionen USD für den Bau der neuen Mine auf Lafigue.

Für die Exploration rechnet man mit einem Budget von 70 Millionen USD im laufenden Jahr.

Fazit:

Ein solides Zahlenwerk von Endeavour Mining. Die Firma ist weiterhin gut aufgestellt, sowohl finanziell als auch mit Sicht auf das Projekt-Portfolio. Im laufenden Jahr soll die Produktion in etwa gehalten werden. Die Lafigue Mine befindet sich im Bau und soll im 3. Quartal 2024 in Produktion gehen.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.