Kriegswirtschaft bedeutet ausnahmslos Inflations- & Rohstoffpreisexplosion!

02.02.2023 | Dr. Uwe Bergold

- Seite 2 -

Auch bei den derzeitig noch existierenden wird dies nicht anders sein. Die von vielen, seit mehr als 20 Jahren, prognostizierte Deflation wird nur an einem einzigen Tag stattfinden, am Tag der Währungsreform! Danach werden wir, nach Münz- (500 v. Chr.) und Papiergeld (1400 n. Chr.), in die Ära des Digitalgeldes eintreten - nicht die des Bitcoin, sondern die des CBDC (202? n. Chr.)!Rohstoffinvestments, besonders Silber und Edelmetallaktien, sind relativ (gegenüber dem DJIA) betrachtet epochal unterbewertet!

Abb. 2: Silberpreis in USD (oben) versus Silber-DJIA-Ratio (unten) von 01/1979 bi 01/2023

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Betrachtet man das Silber-DJIA-Ratio im unteren Teil von Abbildung 2 und das BGMI-DJIA-Ratio in Abbildung 3, so visualisiert sich doch relativ schnell die aktuell epochale Unterbewertung beider Edelmetallinvestments gegenüber dem DJIA im historischen Kontext. Während das Silber-Ratio noch signifikant unter seinem säkularem Tiefpunkt von 1971 notiert (Silber stand damals bei 1,28 USD/Unze, aktuell bei 23,75 USD/Unze), verläuft das BGMI-Ratio noch immer unter seinem historischem Tief von 1961 (BGMI notierte damals bei 37, aktuell bei 984).

Wenn sich Silber und die Goldminenaktien am kommenden säkularen Hoch ähnlich verhalten, wie am vorherigen, im Jahr 1980, dann würde dies für Silber einen Hebel auf die Standardaktien des DJIA von 55 (!) bedeuten. Für Goldminen würde die gleiche Entwicklung wie 1980 einen Hebel auf den DJIA von 45 (!) darstellen. Wie wir wissen, wiederholt sich Geschichte zwar nie im Detail, jedoch reimt sie sich immer!

Abb. 3: BGMI - DJIA - Ratio von 01/1952 bi 01/2023

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

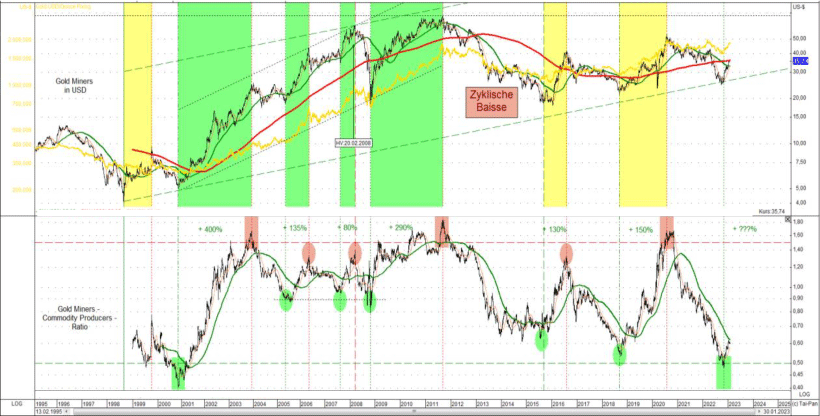

Betrachtet man neben dem BGMI Goldaktien - DJIA Standardaktien - Ratio in Abbildung 3 noch zusätzlich die Goldaktien im Verhältnis zum MSCI Welt-Rohstoffaktien-Index in Abbildung 4, so ergibt sich auch hier eine ähnliche historische Unterbewertungssituation wie bei der Betrachtung gegenüber den Standardaktien. Das Goldminen-Rohstoffaktien-Ratio hat im November 2022 fast dieselbe Unterbewertungssituation erlebt, wie zum Jahrtausendwechsel.

Seit dem 4. Quartal 2022 generieren die Goldaktien nun eine Outperformance gegenüber dem MSCI Welt-Rohstoffaktien-Index. Seit Beginn der säkularen Gold-Hausse zum Jahrtausendwechsel sahen wir im Goldsektor sechs taktische Hausse-Impulse, in denen die Goldminen die Rohstoffaktien und Gold outperformten. Hierbei stiegen der BGF World Gold Miners in USD jeweils zwischen + 80 und + 400 % (siehe hierzu unteren Teil in Abbildung 4).

Wir wissen noch nicht, um wieviel die Goldminen im aktuell begonnenen siebten Hausse-Impuls steigen werden. Jedoch visualisiert sich die Ausgangslage, sowohl gegenüber den Standard- als auch gegenüber den Rohstoffaktien ähnlich, wie zu Beginn der 2000er-Gold- & Rohstoff-Hausse. Goldminen sind neben der technischen Intermarket-Betrachtung auch aktuell fundamental epochal unterbewertet!

Abb. 4: BGF World Gold Miners (schwarz, oben) und Gold in USD/oz (gelb, oben) versus BGF World Gold Miners – MSCI World Commodity Producers – Ratio (unten) von 02/1995 bis 01/2023

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold