Ein chaotischer Markt, vorerst

10.02.2023 | John Mauldin

- Seite 3 -

Wilson geht auf das grundlegendere Problem ein, das darin besteht, dass sich die wirtschaftlichen Probleme allmählich auf die Erträge und Gewinnspannen auswirken:"Das Wachstum verlangsamt sich nicht nur geringfügig, sondern beschleunigt sich sogar nach unten. Die Gewinnsaison im 4. Quartal bestätigt unsere These des negativen operativen Leverage (siehe unten). Wichtig ist, dass der Gegenwind bei den Margen nicht nur ein Problem für Technologieaktien ist. Wie wir im vergangenen Jahr mehrfach festgestellt haben, war das Phänomen der Überrendite diesmal sehr breit gefächert, wie die Tatsache zeigt, dass bei etwa 80% der S&P-Branchengruppen das Kostenwachstum über dem Umsatzwachstum liegt.

Infolgedessen bleiben wir sehr zuversichtlich in Bezug auf unsere weit unter dem Konsens liegenden EPS-Prognosen von 195 Dollar für dieses Jahr. Tatsächlich tendieren wir aufgrund des bisherigen Margenverfalls und der Prognosen unserer Gewinnmodelle jetzt eher zu unserer bearischen Prognose von 180 Dollar. Wir halten es für wichtig, darauf hinzuweisen, dass die Fed in der Regel die Zinsen senkt, wenn das künftige Gewinnwachstum negativ wird. Das ist dieses Mal nicht der Fall... ein zusätzlicher Gegenwind für Aktien."

Aktienkurse sind (theoretisch) der abgezinste Barwert der prognostizierten künftigen Erträge. Ob Sie einen angemessenen Preis zahlen, hängt von den Annahmen über Erträge, Zinssätze und Inflation ab, die alle von Natur aus unsicher sind. Aus diesem Grund haben Aktien ein Gewinnpotenzial. Wenn Sie kaufen, gehen Sie ein Risiko ein - hoffentlich ein sachkundiges, vorsichtiges Risiko, aber immer ein Risiko. Immer.

Welchen Grund gibt es für die Annahme, dass die Erträge ab jetzt steigen oder zumindest konstant bleiben werden? Nun, fragen wir uns zunächst, was Erträge sind. Sie sind (abgesehen von einer Reihe buchhalterischer Feinheiten) die Differenz zwischen den Einnahmen eines Unternehmens und seinen Kosten. Das sind beides bewegliche Ziele. Die Einnahmen können steigen und fallen, ebenso die Kosten.

Vielen Unternehmen geht es gut, weil sie eine Preissetzungsmacht haben. Die Inflation gab ihnen die Möglichkeit, die Preise zu erhöhen (oder, etwas subtiler, die Packungsgrößen zu verkleinern), während sich die Verbraucher, die von den Konjunkturpaketen und höheren Löhnen profitieren, nicht allzu sehr beschwerten. (Das sind beileibe nicht alle Verbraucher; viele haben immer noch Mühe, sich das Nötigste zu leisten. Ich spreche hier von Durchschnittswerten.) Dies lässt sich an den Gewinnspannen ablesen, die sich bei vielen Unternehmen erfreulich ausgeweitet haben. Wilsons Team bei Morgan Stanley ist der Meinung, dass sich dies bald umkehren wird:

"Wir glauben, dass der Druck auf die Gewinnspannen die Ursache für den von uns erwarteten Rückgang der Gewinne im Jahr 2023 sein wird - da die Inflation sinkt, werden die Unternehmen Schwierigkeiten haben, ihre Kosten so schnell zu senken, wie die Preissetzungsmacht erodiert. Wir haben bereits bei einer Reihe von Unternehmen, die ihre Ergebnisse für das 4. Quartal vorgelegt haben, Probleme mit den Margen festgestellt und erwarten, dass sich das Problem im weiteren Jahresverlauf noch verschärfen wird.

Die EBIT-Margen für 2023 sind im S&P 500 seit Ende letzten Jahres um 1,2% gesunken. Die Branchengruppen mit dem größten Margenrückgang sind Autos, Energie und Investitionsgüter. Die Nettomargen für 2023 sind für den S&P 500 seit Ende letzten Jahres um 1,5% gesunken."

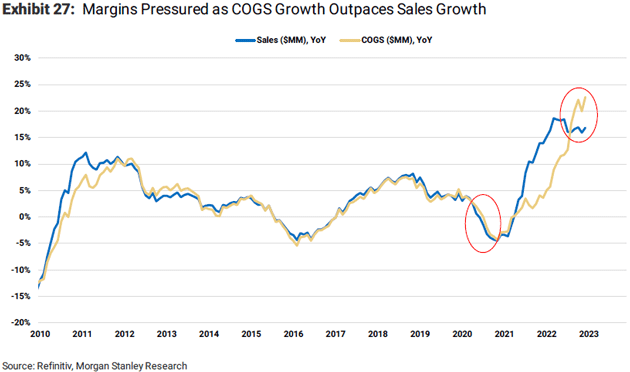

Sie zeigen diesen Chart, der jeden beunruhigen sollte, der glaubt, dass die Gewinne des S&P 500 von jetzt an steigen werden.

Die Linien zeigen die prozentuale Veränderung des Umsatzes (blaue Linie) und der Herstellungskosten (gelbe Linie) im Vergleich zum Vorjahr. Beachten Sie, dass sie von 2010 bis 2021 eng beieinander lagen. Dann begann das Umsatzwachstum plötzlich, das Kostenwachstum bei weitem zu übertreffen. Aber die Linien haben sich kürzlich wieder gekreuzt - nicht gut, wenn Sie einen Indexfonds halten. Und die Tatsache, dass sich das Kostenwachstum beschleunigt, während das Umsatzwachstum abflacht, ist ebenfalls bedenklich. Natürlich betrachten wir hier den gesamten Markt.

Die Ergebnisse der einzelnen Unternehmen können variieren, was bedeutet, dass sich den Anlegern immer noch Chancen bieten können. Aber sie werden schwieriger zu finden sein und mehr Leute werden sie besitzen wollen.

Keine Rezession in den Arbeitsmarktdaten

Die Arbeitsmarktdaten waren ein Reinfall, je nachdem, ob man sich mit den Details beschäftigt. Die Zahl der Beschäftigten in den USA stieg um 517.000 plus positive Korrekturen für die Vormonate. Die Arbeitslosenquote sank, da die Erwerbsbeteiligung stieg, da mehr Arbeitnehmer aus der Seitenlinie kamen. Die Haushaltsdaten sahen mit 894.000 zusätzlichen Arbeitsplätzen enorm aus. Es sei denn, das BLS nahm eine normale "Anpassung" der Daten zur Bevölkerungskontrolle vor, durch die tatsächlich 810.000 dieser Arbeitsplätze hinzukamen. Von ihrer Website (mit freundlicher Genehmigung einer schnellen Analyse von Barry Habib und E-Mails hin und her):