Verstörende Gedanken

06.04.2023 | John Mauldin

- Seite 2 -

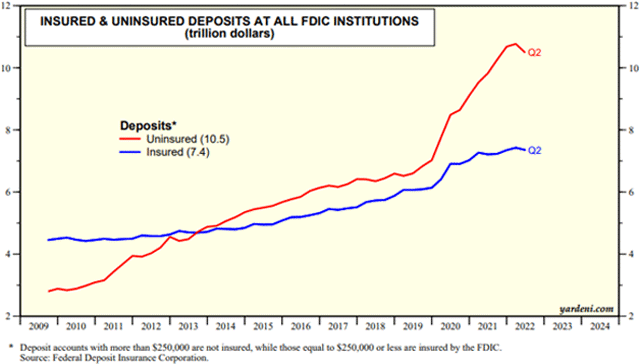

Riesige AnnahmenUnd was auch immer hier vor sich geht, es ist eindeutig nicht nur die SVB. Hier noch einmal ein Chart von Ed Yardeni, den ich vor zwei Wochen gezeigt habe. Beachten Sie nicht nur die Beträge, sondern auch, wie sich das Wachstum der unversicherten Einlagen im Jahr 2020 beschleunigt hat, während das Wachstum der versicherten Einlagen nahe am Trend blieb.

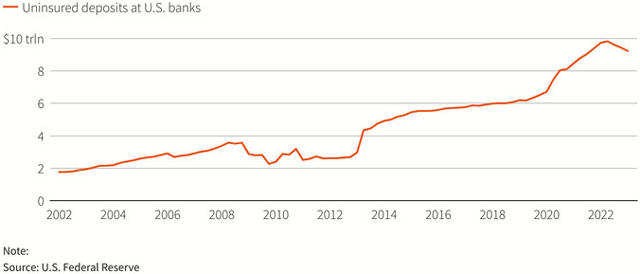

Hier ist ein längerfristiger Chart der nicht versicherten Einlagen.

Aus welchen Gründen auch immer, fühlen sich Großeinleger zunehmend sicher im Hinblick auf das Risiko, unversicherte Guthaben zu halten. Vielleicht glauben sie, dass die Banken nicht scheitern werden. Vielleicht sind sie sich sicher, dass die FDIC sie retten wird, selbst wenn die Bank scheitert - was im Fall der SVB eine erfolgreiche Wette war. Aber das sind riesige Annahmen, die sowohl die Einleger als auch die Banken betreffen. Mein Freund Woody Brock hat die Situation im Bankensektor brillant analysiert. Er macht diesen wichtigen Punkt über "Moral Hazard":

"Ein Moral Hazard entsteht, wenn die Bereitstellung einer Versicherung die Anreize und damit das wahrscheinliche Verhalten der Versicherten verändert. Wenn ich zum Beispiel eine Versicherung über 750.000 Dollar gegen das Abbrennen meines Hauses abschließen kann, obwohl ich (im Gegensatz zum Versicherer) weiß, dass die tatsächlichen Kosten für den Wiederaufbau 500.000 Dollar betragen, dann habe ich einen Anreiz, das Haus niederzubrennen, um sowohl ein neues Haus als auch einen Bargeldbonus von 250.000 Dollar zu erhalten.

Dieser Anreiz erhöht wiederum die Wahrscheinlichkeit eines Hausbrandes, weil ich nun motiviert bin, mein Haus niederzubrennen. Die Versicherungsgesellschaft ist sich dieser Möglichkeit bewusst, weshalb sie ein Haus nicht zu einem höheren Wert als dem Marktwert versichern wird...

Welcher Versicherer, der bei klarem Verstand ist, würde die Eigentümer einer Bank gegen Konkurs versichern, wenn (i) die wahren Risiken nicht gemessen werden können und (ii) das Risiko von Moral Hazards ständig präsent ist - vor allem, wenn die Bankmanager wissen, dass die Einleger niemals Geld verlieren werden, und daher ermutigt werden, Risiken einzugehen, die sie nicht hätten eingehen sollen."

Um Woodys Metapher zu verwenden, befinden wir uns jetzt in einer Situation, in der viele davon ausgehen, dass der Versicherer (FDIC) weit mehr Schadenersatz leisten wird, als er nach den derzeitigen Regeln leisten sollte. Dies verleitet sowohl die Einleger als auch die Banken dazu, mehr Risiken einzugehen, in der Annahme, dass sie im Bedarfsfall gerettet werden. Aber sie wetten möglicherweise auf das Unmögliche. Die Versicherungsreserven der FDIC stammen aus risikobasierten Bewertungen der Bankeinlagen. Spiegeln sie wirklich die Risiken wider? Ich bin skeptisch.

Aber egal, das erklärte Ziel der FDIC für ihren Versicherungsfonds ist ein Verhältnis von 2% zu den versicherten Einlagen. Soweit ich das beurteilen kann, ist das nie erreicht worden. Diese Tabelle zeigt, dass der Höchststand der Quote seit 2002 bei 1,41% im Jahr 2019 lag. Ende 2022 lag sie bei 1,27%. Wohlgemerkt, das sind 1,27% der versicherten Einlagen, die etwa die Hälfte der gesamten Einlagen ausmachen.

Ist das genug? Wahrscheinlich, vielleicht, hoffentlich, und dann würde das Finanzministerium jede Lücke schließen. Aber das ist alles wolkig und ungewiss, und die Ungewissheit selbst ist ein Problem. Sind die nominell "unversicherten" Bankeinlagen sicher oder nicht? Janet Yellen und Jerome Powell werden immer wieder gefragt, und beide senden gemischte Signale. Sie schwanken zwischen vagen Vertrauensbekundungen und auswendig gelernten Wiederholungen des geltenden Rechts, das besagt, dass die FDIC-Grenzen ohne die Feststellung eines "systemischen Risikos" fest sind.