Wie tief ist der nächste Dow-Jones-Bärenmarkt-Boden?

13.04.2023 | Mark J. Lundeen

- Seite 3 -

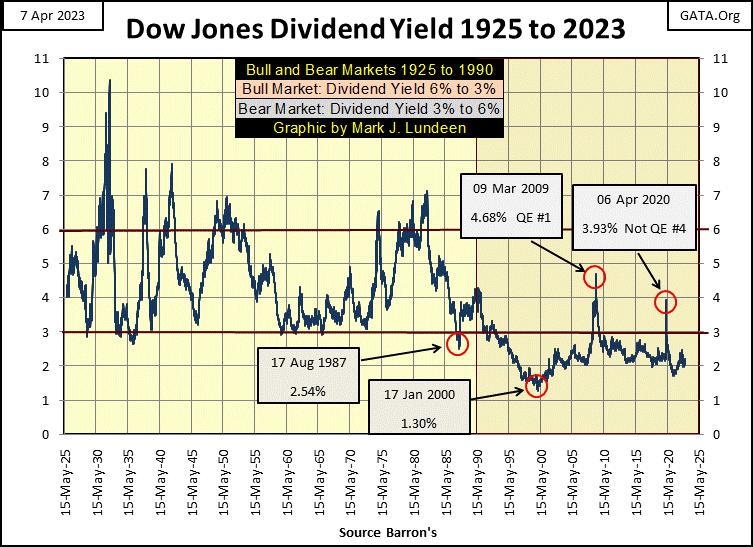

Doch im Mai 1990 änderte sich etwas, und zwar die "Geldpolitik" von Alan Greenspan. Eine "Geldpolitik", die bis heute in Kraft ist und bei der Bärenmarktrückgänge aktiv und mit der ganzen Kraft und Macht des jeweiligen Vorsitzenden der Federal Reserve bekämpft werden. Damals, im Mai 1990, war das Alan Greenspan. Heute im April 2023 ist es Jerome Powell. Dazwischen haben wir gesehen, wie Dr. Benjamin Bernanke und Janet Yellen Greenspans "Geldpolitik" in Bezug auf den Aktienmarkt mit demselben Ziel betrieben haben: Die Dividendenrendite des Dow Jones darf nicht über 3% steigen.Greenspans "Geldpolitik" bestand in der Tat darin, eine immerwährende Blase auf dem Aktienmarkt aufrechtzuerhalten. So sehr es auch jeder liebt, gerettet zu werden, wenn der Aktienmarkt einen tiefen Fall erlebt. Die Schaffung und Aufrechterhaltung einer Finanzblase auf dem Aktienmarkt von Mai 1990 bis heute (33 Jahre) ist letztlich eine "Geldpolitik", die für die Wall Street, das Finanzsystem, einschließlich der Pensionsfonds und Versicherungsgesellschaften, und natürlich für die einzelnen Anleger selbst eine totale Katastrophe darstellt.

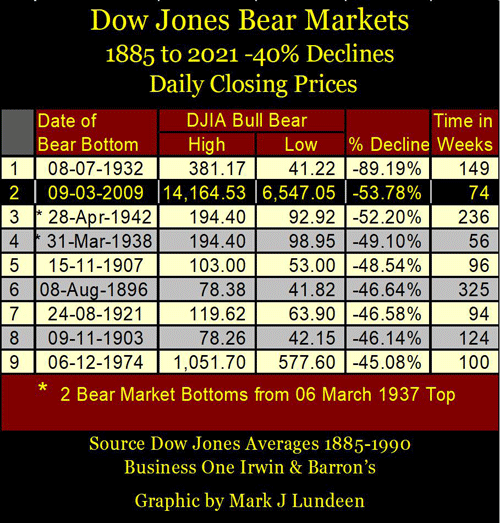

Sehen Sie sich die nachstehende Tabelle an. Wann hat Dr. Bernanke sein erstes Quantitative Easing (QE1) durchgeführt? Anfang 2009, als der Dow Jones während des Zusammenbruchs des Subprime-Hypothekenmarktes zum ersten Mal seit 19 Jahren über 3% rentierte. Der Tiefpunkt des Bärenmarktes bei den Subprime-Hypotheken war der zweitstärkste prozentuale Rückgang (53,78%) des Dow Jones seit Februar 1885, der nur noch von dem 89%igen Rückgang des Bärenmarktes während der Großen Depression übertroffen wurde.

Der Tiefpunkt des Bärenmarktes der Großen Depression kam jedoch voll zum Tragen, als der Dow Jones eine Rendite von über 10% erzielte. Der 54%ige Rückgang des Subprime-Hypothekenmarktes erreichte seinen Tiefpunkt mit einer Dow-Jones-Dividendenrendite von nur 4,68%, weit entfernt von den traditionellen 6% für frühere Tiefpunkte von Bärenmärkten. Warum der Unterschied? Seit Alan Greenspan Vorsitzender der Federal Reserve war, haben die Idioten im FOMC einen Bärenmarkt-Interruptus praktiziert und verhindert, dass sich Bärenmärkte voll entfalten konnten - keine Dow-Jones-Dividendenrendite über 6% (siehe Dividendenchart unten).

Powells Nicht-QE4 fand während des Flash Crashs im März 2020 statt. Seit 1993 war dies das zweite Mal, dass die Dividendenrendite des Dow Jones im Frühjahr 2020 auf etwas über 3,00% anstieg. Um zu sehen, welche Auswirkungen es auf die "Geldpolitik" hat, wenn die Dividendenrendite des Dow Jones auf über 3,00% ansteigt, muss man sich nur die Geschichte der quantitativen Lockerungen durch den FOMC im nachstehenden Chart ansehen.

Wenn man sich also die Geschichte der Dividendenrenditen für den Dow Jones ansieht, wann führen die Idioten im FOMC ihre QEs durch? Nach Mai 1990; immer dann, wenn die Dividendenrendite des Dow Jones etwas über 3,00% liegt.

Was passiert das nächste Mal, wenn die Dividendenrendite des Dow Jones 3% übersteigt? Werden die Idioten ihr QE5 umsetzen? Vielleicht, vielleicht aber auch nicht, wenn sie beschließen, das Finanzsystem mit einem Bärenmarkt zusammenbrechen zu lassen, wie es sie seit den deprimierenden 1930er Jahren nicht mehr gegeben hat. Betrachten Sie die Sache aus der Perspektive des Weltwirtschaftsforums von Klaus Schwab: Es gibt keinen besseren Weg, die "Verbraucher" zu zwingen, den Verbrauch der kostbaren Ressourcen der Erde einzustellen, als die Welt mit einem verheerenden Börsencrash in bittere Armut zu stürzen.

Wie schlimm könnte dieser Absturz sein? Schauen wir uns zwei Beispiele in der nachstehenden Tabelle an. Das erste Beispiel betrifft den Bärenmarkt für Subprime-Hypotheken, der am 09. März 2009 mit einer Dow-Jones-Dividendenrendite von 4,74% seinen Tiefpunkt erreichte (Rückgang um 53,78%), wie aus der nachstehenden Tabelle hervorgeht.

Hätte man den Markt deflationieren lassen, wie es vor Alan Greenspans "Geldpolitik" der Fall gewesen wäre, hätte der Dow Jones schließlich eine Dividendenrendite von 6% erreicht. Im Jahr 2009 hätte dies zu einem Marktrückgang von 63,47% geführt, was einen gewaltigen Unterschied zu dem tatsächlichen Boden des Bärenmarktes von 53,78% darstellt.

Vor Greenspan erreichten die Bärenmärkte jedoch häufig ihren Tiefpunkt bei einer Dow Jones-Dividendenrendite von 7%. Eine Dividendenrendite von 7% hätte im Jahr 2009 zu einem Tiefpunkt des Bärenmarktes von 68,69% geführt. Da die Dividendenrendite des Dow Jones während der Großen Depression bei über 10% lag, habe ich eine Zeile in die Tabelle eingefügt, um zu sehen, wie sich eine Dividendenrendite von 10% im Dow Jones im Jahr 2009 ausgewirkt hätte: ein Bärenmarkttief von 78,08%.

Hinweis: All diese Marktrückgänge in der Tabelle basierten auf einer Dow-Jones-Dividendenausschüttung von 310,43 USD. Aber während großer Bärenmarktrückgänge werden die Dividendenausschüttungen in der Regel aufgrund der sich verschlechternden wirtschaftlichen Bedingungen reduziert. Die Unternehmen sehen sich gezwungen, Mittel, die für Dividendenausschüttungen vorgesehen waren, für die Bedienung ihrer Anleiheverpflichtungen zu verwenden.