Die gängige Meinung über Gold und Realzinsen könnte falsch sein

20.06.2023 | Lobo Tiggre

- Seite 4 -

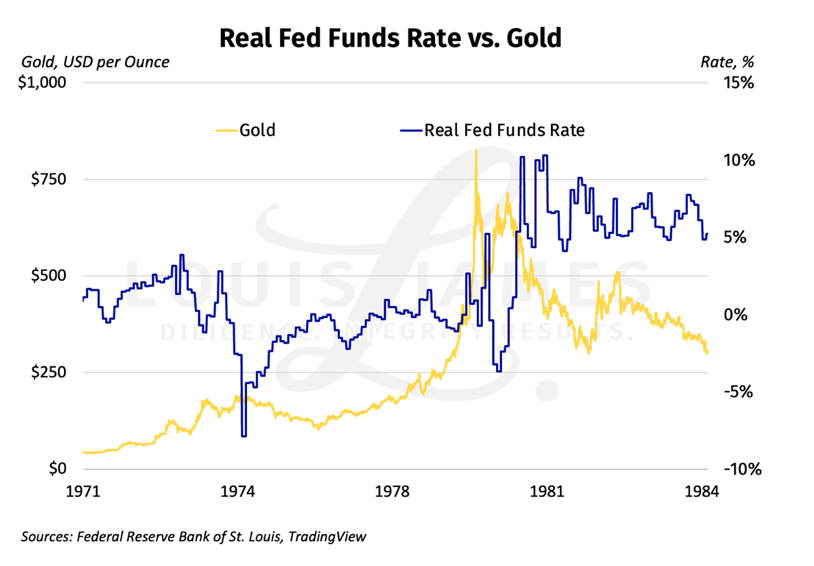

Hier die reale Fed Funds Rate, die bis 1980 ebenfalls invertiert aussieht.

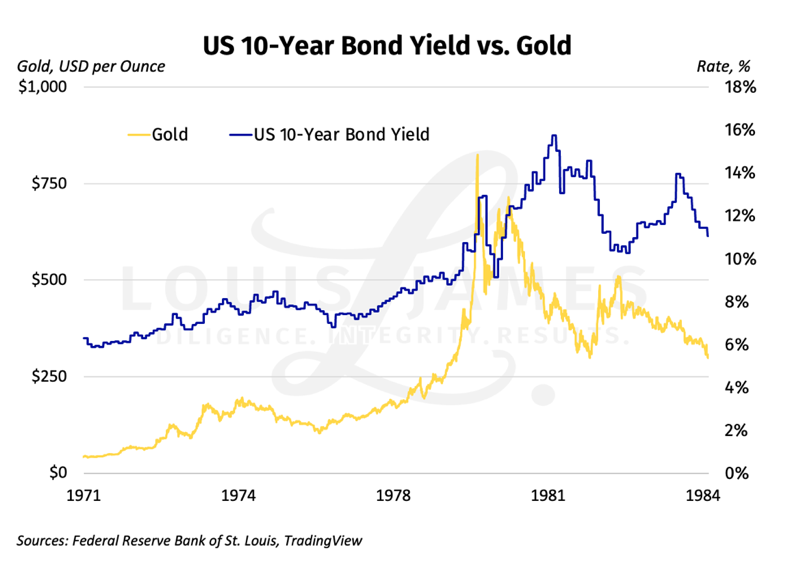

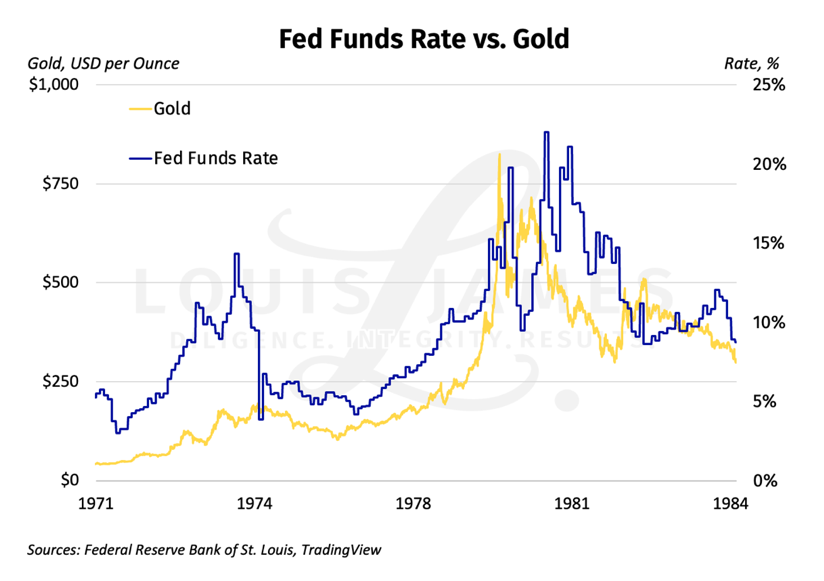

Und hier ist die nominale Fed Funds Rate Version, die stark positiv korreliert ist (+0,73, in der Tat).

Die Details der Korrelationen werden unübersichtlich. Es hängt stark davon ab, welche Zeiträume wir wählen. (Es tut mir weh, wenn ich auch nur daran denke, was es bedeuten würde, Silber in den Mix zu werfen.) Da es sich hier nicht um eine wissenschaftliche Abhandlung zu diesem Thema handelt, möchte ich zusammenfassend sagen, dass ich nachvollziehen kann, warum meine Mentoren feststellten, dass die Realzinsen die Haupttreiber des Gold-Dollar-Wechselkursverhältnisses infolge des großen Goldzyklus der 1970er und 1980er Jahre waren.

Ich kann auch verstehen, dass der nukleare Winter der 1990er Jahre und die Ruhe vor dem Sturm in den 2000er Jahren (als ich in das Geschäft einstieg) nichts daran geändert haben.

Aber es scheint jetzt klar zu sein, dass der Crash von 2008 und die darauf folgende Finanzkrise mehr verändert haben, als uns bewusst war. Ich ärgere mich, dass ich die Prämisse der Realzinsen bis jetzt nicht überprüft habe. Heißt das, dass wir die realen Zinssätze ignorieren und uns künftig nur noch an den Nominalzinsen orientieren sollten? Vielleicht. Oder vielleicht werden jetzt, da sich die Zinsen normalisieren, die Realzinsen wieder die Oberhand gewinnen.

Klar ist, dass wir uns zu diesem Zeitpunkt nicht auf konventionelle Weisheiten zu diesem Thema verlassen können - wir können nicht einfach davon ausgehen, dass die Realzinssätze die stärksten Triebkräfte sein werden. Im Nachhinein scheint mir das jetzt, hier in unbekannten Gewässern, offensichtlich zu sein. Mea culpa.

Wir müssen einfach abwarten, wie sich das Ganze entwickelt. Zum Beispiel:

• Wenn sich Gold wieder an den Realzinssätzen orientiert, ist die Fed, die die Zinssätze konstant bei etwa 5% hält, während die Basiseffekte der VPI weiter drücken, auf kurze Sicht negativ für Gold.

• Wenn sich der Goldpreis an den Nominalzinsen orientiert und die Fed die Zinssätze bei etwa 5% konstant hält, ist dies für Gold neutral.

© Lobo Tiggre

www.independentspeculator.com

Dieser Artikel wurde am 24. Mai 2023 auf www.independentspeculator.com veröffentlicht und exklusiv für GoldSeiten übersetzt.